牛市是什么意思(牛市是什么意思是涨价还是降了)

“不想持有一个公司十年,就不要持有十分钟”,

熟悉巴菲特的朋友,对这句话一定不会陌生。

今天的市场,

基本按照咱们上周五说的节奏在走。

但是收盘仍在3581以上,收在了3584。

大家继续观察这个点位。

今天我给大家来讲一个重要的知识。

这可是我花了3天,写出来的一个深度文章。

带大家品尝牛市的味道!

希望大家能认真看完,对你长期投资的思维,可能会产生新的认知。

变

著名行为金融学泰斗,理查德·泰勒,

曾于1985年发表一篇名为《股市是否反应过度》的论文,

文中提出了行为金融学最著名的理论之一:

以3-5年为一个周期,一般而言,

原来表现不佳的股票开始摆脱困境,

而原来的赢家股票则开始走下坡路。

这个现象在行为金融学中被称为反转效应。

无巧不成书,与巴菲特同时期的投资大师,

威廉·欧奈尔老师讲过,

牢记一个关键的历史事实:

在牛市中的领涨者中,每8只股票只有一只能再次成为下一个或未来牛市的领涨股。

以上两位大师的言论,换句话,简单的理解:

在每一轮上的涨中,领涨的公司都不相同。

这就对长期投资的思维,产生了冲击。

长期投资,到底要投多久?

每一轮轮动前,是不是要更换标的?

每3-5年选一轮投资企业好,还是10年?

强少是喜欢深入思考的人。

我在想,这美股的理论,适用于A股吗?

都说茅台是股王,他在每个阶段都牛B吗?

带着怀疑的态度,我决定来做一次论证。

有趣的数据来了!!!

A股的实证研究

投资中的结论来不得半点虚的,一切拿数据说话。

强少去看A股近些年的数据,

取用了08年股灾后至今的数据。

老股民都熟悉,A股近10年,大概分为三段。

我提取了三段时期的基础数据来研究对比:

1)2008年12月31–2011年12.31

(因07年牛市杠杆资金过度放大了投机行为,故选取了09年到11年的小牛市)

2)2013年12.31~2015年12.31

3)2016年1.1~2020年12.31

另外,对结果数据,还做了如下处理:

剔除流通市值在50亿以下的标的;(市值太小,偶然性偏大,不具备参考性)

好了,接下来,就找出在每个阶段,涨幅排名前100的股票。

最后来看看,有多少只股票。

能在连续两个阶段都榜上有名!!!

话不多说,直接上我提取出的数据。

数据

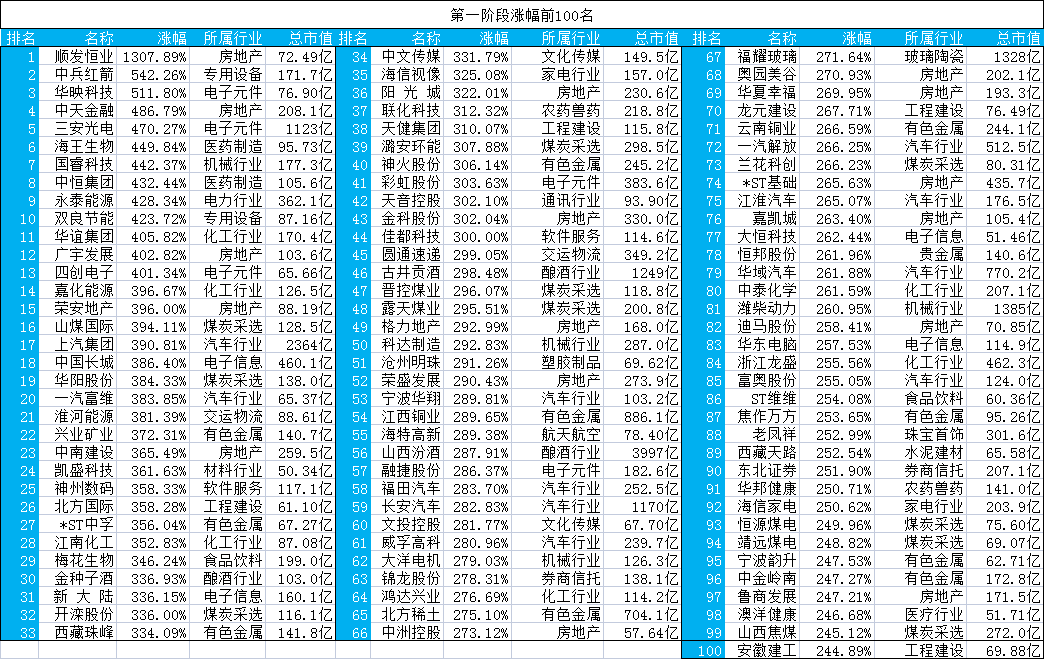

1)2008年12月31–2011年12.31的数据

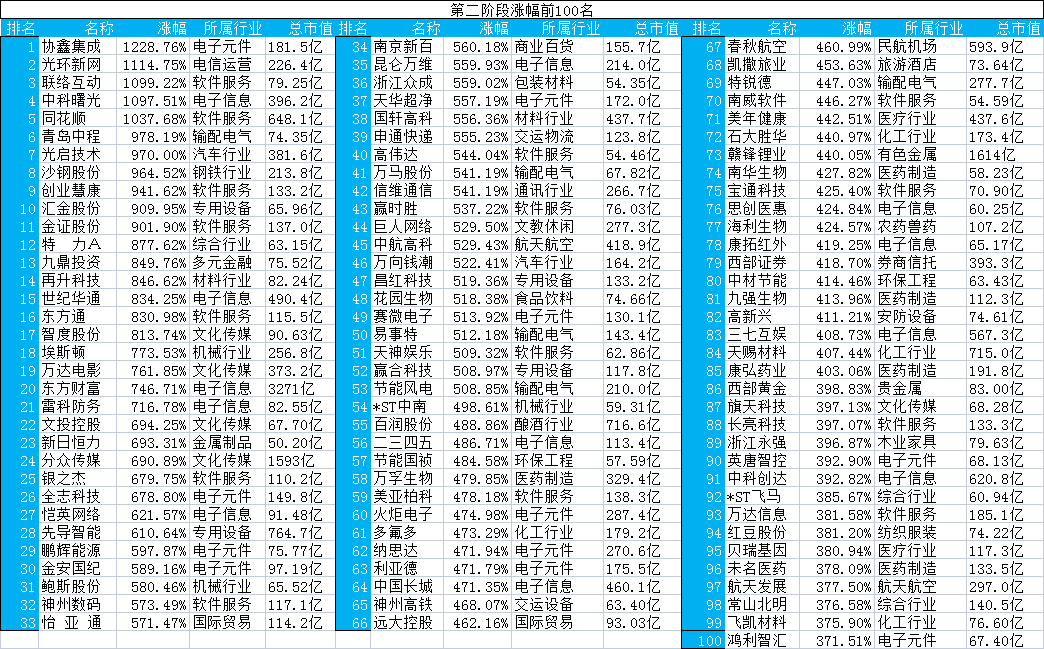

2)2013年12.31~2015年12.31的数据

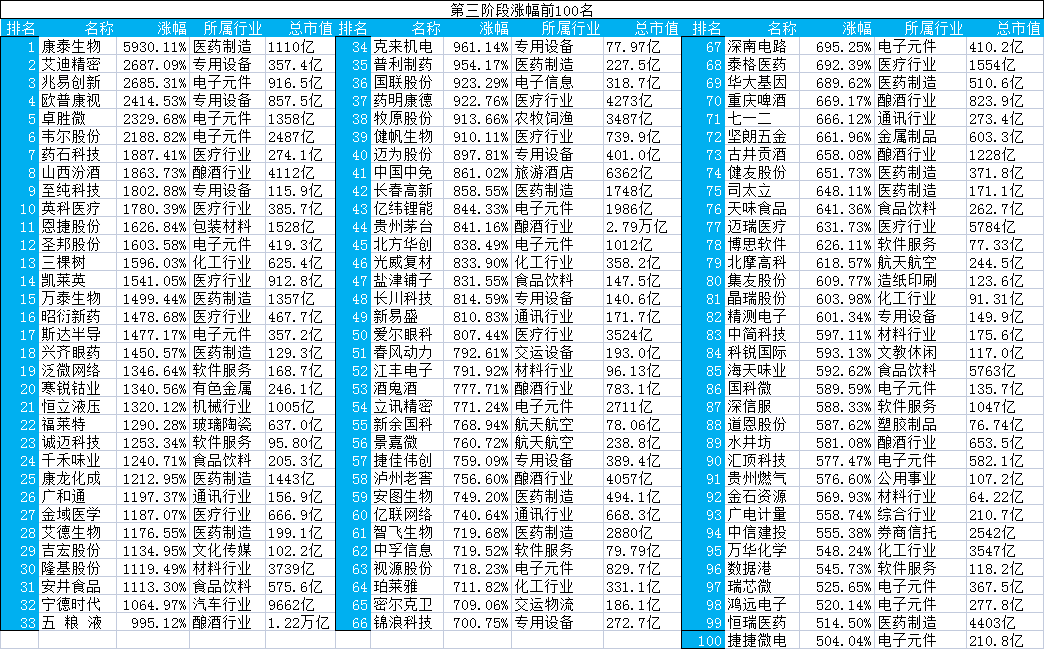

3)2016年1.1~2020年12.31的数据

这数据是不是很有意思。

原来涨幅最多的是这些公司。

对于这些数据,我得出几个结论。

结论一:

没有一支股票能够同时出现在三个时间段中。

也就是说,要连续三阶段领跑,是真的难!!!

结论二:

有3只股票,在第一阶段出现后,又在第二阶段出现。

没有股票,在第二阶段出现后,又在第三阶段出现。

这样看,单从上涨阶段来看,A股变化更快。

结论三:

前面两个阶段,我相信很多股票,大家是比较陌生的。

但是到了阶段3,大部分的名字,大家应该都比较熟悉了吧

都是一些消费 科技 医疗的龙头股。

因为第3阶段,就是整个龙头股的涨幅靠前。

结论四:

三个阶段里,行业变化也是挺大的。

说明A股里,行业轮动比美股要更频繁。

这个老股民应该比较熟悉了。

A股本身,就属于行业轮动的。

然而,筛选出的三百支标的中,不乏有一些业绩稳定增长的白马股。

原因

以上结果可以看出,

即使是基业常青的企业也难以在每轮牛市都是最靓的仔。

为什么会这样?

针对A股,我总结了三个原因:

1)我国A股受国内政策影响较大

众所周知,A股是出了名的“政策市”,受国内货币财政政策影响巨大,

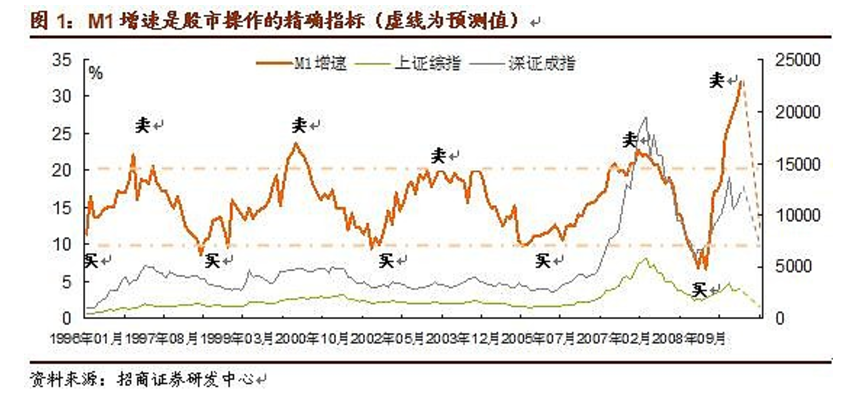

早在2011年的时候,招商证券的首席分析师罗毅,提出了大道至简,M1定买卖的逻辑,

该逻辑简单粗暴,回测收益率极高,一经提出红极一时。

背后的逻辑非常简单:

M1是国内货币调控最重要的指标,

所以,当M1增速低于10%的时候,国家会出政策放水把流动性拉起来,控制通缩;

而当M1增速高于20%时,国家会出政策收紧流动性,控制通胀。

但这个逻辑在美股和其他发达国家的股市是不适用的。

有兴趣的朋友可以去搜一搜这篇逻辑清晰的研报。

举这个例子是想说,我国的ZF对国内的经济治理有着高度的主导权,

股市的波动与国内的财政货币政策高度相关,

然而国家在不同的发展阶段有着不同的经济任务,所以政策导向必然不一样,

反映到股市上就会出现,不同时期涨势最大的标的是沧海桑田,物是人非。

2)市场参与者在变

从08年至今,A股资金的参与者发生了巨大的变化,

最明显的一点就是公募基金,社保基金等大机构的资金占比增加,

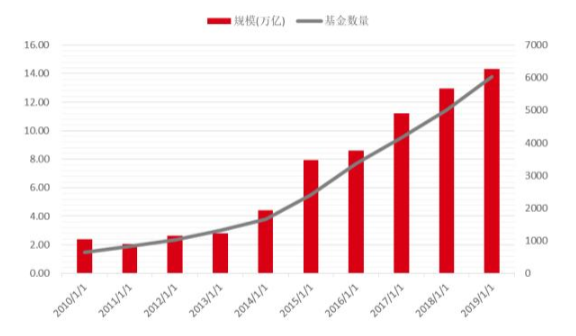

公募基金从2010年2万亿的规模增加到,今年的22万亿,增长11倍。

截止到2020年三季度,A股自由流通市值中,

47.4%是机构投资者,52.6%是个人投资者,

外资持股比例,占自由流通市值,也从2016年的3.3%提高到2020年三季度的8.91%。

机构资金的占比增加,很大程度上抑制了A股市场的投机氛围,

增强了A股市场的价值发现能力,必然会影响到市场的投资风格,

而A股短期是选美,也最终会导致每轮牛市有着不同的赢家。

3)证券市场制度在变

自从股市1993年成立以来,经历过摸索期的混沌无序之后,

在2004年宏观经济过热时,“国九条”公布了股权分置改革的方案,

股权分置改革,平衡了大股东和普通投资者的利益,

属于A股市场制度改革史上浓墨重彩的一笔,某种程度上促成了2006年-2007年的大牛市。

近几年影响较大的制度改革有二:

一是注册制的提出到落地,

二是完善了退市制度。

这两个制度一个优化了进入标准,一个健全了淘汰机制,

问渠那得清如许,为有源头活水来!

均是最底层制度建设,对A股整体的发展方向影响十分深远。

最直观的体现有二:

一是直接击穿了垃圾股的价格底线,

曾几何时A股盛行炒垃圾股,因为其盘子小,而且跌无可跌,是游资庄家耍流氓的绝佳场所。

但是退市制度的完善,使得没有业绩支撑的垃圾股可以一跌再跌,再跌出局,

直接导致垃圾股是无人问津,坐等退市。

二是投资者对企业本身的业绩关注度提高,

2016年以来虽然我国的经济增速降档,但是有持续盈利能力的个股依然受到了市场追捧,

投资者投资风格逐渐成熟稳健,与制度建设和引导有着密不可分的关系。

总结

A股的情况,很难说能建立一个十年不变的策略。

由于我们的金融市场,仍在快速发展期。

没有成熟的欧美那么稳定。

底层规则的变化,会使得市场波动更加剧烈。

所以,板块轮动在A股就体现的淋漓尽致。

这个结论,就推导出了,我一直给大家讲的一个观点:

不要买窄基!(窄基就是针对某1-2个行业的基金)

因为A股的热点老在换,你很难精准的把握每个行业轮动的周期。

也进一步证明了,

为什么A股的基金冠军,每年都不一样。

能跑上基金冠军,一定是押中了某一行业。

但是,这有巨大的偶然性,不可持续。这样的基金,长期投资的话,也不推荐买。

另外,中国的市场会越来越成熟和理性。

届时,指数型基金的表现,将会越来越好。

以上,就是我这两周的研究和思考。

大家喜欢这种类型的文章吗?

从现象,到质疑,到数据佐证,再总结,提出观点。

喜欢的话请在留言区表达出来,

强少以后多写写这样硬核的文章。

赠人玫瑰,手留余香!小伙伴记得点赞和点【在看】

我是强少,有超过10年的投资经验,推崇价值投资、长期投资,擅长于科技行业的投资机会挖掘。

和全网60W粉丝一起,跟着强少学金融。

在这里,我会用最直白的语言,讲述小白从0到1的基金实战投资教程。