凯恩斯流动性陷阱(凯恩斯流动性陷阱的名词解释)

资产负债表式衰退还是流动性陷阱

7月数据让人震惊,此后央行出面解释,说明企业融资并不少,然而市场的担忧情绪并未消散,有些人概括七月数据为流动性陷阱,也有人概括为资产负债表衰退,不过,以上两种描述经济现象的术语,事实上并不矛盾。

流动性陷阱本质上指的的是流动性过多,企业或者投资者就会把现金窖藏起来,而不进行投资和消费,因此利率低无可低,这是凯恩斯的假设。而资产负债表衰退则主要是企业在经济景气时,盲目乐观,借债太多,一旦经济发生逆转,资产缩水,就会出现净资产为负。为了让净资产为正,两个办法,扩大资产或者减少负债,由于经济低迷,扩大资产已无可能,就只有实行减低负债的办法,表现为,把企业大部分利润用来归还银行贷款,同时,减少或者停止银行贷款。这是日本经济学家辜朝明提出的观点。

以上两种现象都是经济从景气走向衰退时的普遍表现,央行否认目前经济已经进入流动性陷阱,因为凯恩斯所说需求管理政策,利率下降到0以后,但是由于市场的过剩,也难以有效地刺激企业去进行投资,所以就陷入了一个所谓的“流动性的陷阱”,而中国目前的利率的确还是比较高的。不过我们再反过来想,如果中国目前的利率下降到零,企业的投资就一定会刺激起来吗,估计很少有人敢有一个肯定的回答。

中国的企业是否已经到了资产负债表衰退呢?这里首先是要负债过高,从目前可得的数据我们知道,这个数字是很高的,3月份,国家信息中心经济预测部主任、首席经济师祝宝良给出了一个令人乍舌的数字:当前企业负债率已接近160%!6月15日,社科院学部委员、国家金融与发展实验室理事长李扬,在国新办发布会上表示,中国非金融企业部门2015年底负债率高达156%,其中65%来自国企;由于中国间接融资比重高,企业债务若出问题,银行可能会牵连其中,而银行多为国企,国家财政也可能出问题——这是中国债务问题中最大的问题。按照李扬的观点,这个数据最近几年逐年上升,比如2012年他披露的企业负债率已经高达107%。如此看来,中国企业负债率最近几年都是加速增长的。

企业的债务率很高,而且还在加速增长,那么企业是否开始还债、减少贷款,减少投资呢?这方面有两个数据,一个是今年以来民间投资大幅下滑,今年1-5月民间投资同比名义增长3.9%,5月单月增长不足1%,创出这一数据自2005年公布以来的最低记录。而全社会固定资产投资增长则达到11.7%,基本保持稳定,这个成绩主要是政府加码财政刺激政策,不然全社会的投资还会大幅度滑坡。

另一个是今年7月的金融数据,7月人民币贷款增加4636亿元,同比少增1.01万亿元。分部门看,住户部门贷款增加4575亿元。非金融企业及机关团体贷款减少26亿元。其中最大的看点是:非金融企业贷款近十年以来首次出现负增长。

笔者最近也下去跟地方银行负责人聊,其实目前商业银行不论是国有的大行还是城商行等小银行,他们的贷款是非常积极的,对于农业农村的贷款,包括对于中小企业的贷款,只要能挣钱,他们都是千方百计进行支持,基层金融竞争还相当激烈。一位基层银行负责人告诉记者,主要还是不放心中小企业的报表,他们的报表都是假的,不能反应经营实际,也就是说企业的负债很高,只有把贷款贷给国有企业和地方政府他们才放心。

他们认为导致目前经济衰退最大的原因是2009年的四万亿,但是政府行政命令贷款,许多民营企业消化不了那么多资金,就只有上一些没有盈利前景的项目,然后这些项目最终不赚钱,没有现金流,形成负债,而银行催债又紧,民企只能要么砍掉其他项目,要么关门倒闭还债,最终形成投资断崖式下滑的局面。

所以目前投资低迷,经济疲软,政策、银行、企业三者都有一些需要检讨的问题。

以上数据从企业的负债和投资两个角度印证了资产负债表衰退的两个证据,而且企业融资需求疲弱的确也是一个现状,银行资金过多,只能把资金用在消费信贷领域,于是大家都在不听接听银行的营销电话。

那么目前我们是否陷入了辜朝明所说的资产负债表衰退呢?事实上,经济发展千差万别,不可能一个概念把所有经济概念都装起来,比如笔者就不赞同辜朝明所说的要利用政府支出增加来摆脱衰退,其资产负债表衰退概念就很不完整。

就中国经济而言,不是政府刺激少了,而是过多了,当年的四万亿就是最大规模的政府刺激,反而高了一个资产负债表衰退,如果辜朝明的药方正确,他所在的日本经济也不会长期停滞。

不过无论如何经济的衰退总要在资产负债表上体现,这个概念当然是有用的,至于如何爬出陷阱,则要按照自己国家的实际寻找药房。四维宏观智库

是谁拥有戳破资产泡沫的力量?

年年都在谈论房地产泡沫,但你知道你的房子值多少钱吗?有人说任何买方愿意支付的最高价就是它的价值。

全球各地都在频频上演各种天价事件。近期上海出现了全国第一天价豪宅,每平方米超过34万元。还有在艺术品市场,毕加索油画《阿尔及尔的女人(O)版》去年拍出了11亿元的天价,打破世界拍卖价格记录。

具有最基本经济观念的人都知道,市场中有些商品是可以自由定价的,前提是只要明码标价有人买卖,双方就应该履约。而那些愿意付最高价的人就是“边际买家”。可能多数人并不太关注这类买家,但他们在资产交易市场中的角色非常非常重要。

为什么?因为边际买家不仅决定了价格水平,而且决定了资产价格的稳定性和波动率。边际买家的行为,以及上端购买者的竞争程度,几乎能够决定每一个投资资产类别的价格。

想象一下拍卖行的景象,流光溢彩的大厅坐满了拿着号牌的竞标者。全球最富有的一群人正在竞拍毕加索存世的罕见画作。随着叫价的不断升高,举起的竞拍号牌逐渐减少。很快,就剩两位你来我往地加价竞拍。最后,终于以1.065亿美元的叫价一锤定音。而这位富豪也就成为了这幅油画的边际买家。

而这个例子就涵盖了市场中自由定价的两个重要因素。首先,边际买家的最后叫价就是商品的最终价格;其次,竞争的激烈程度决定价格能抬到多高。

那现在想象一下如果这位土豪最终没有出现在竞拍现场,那这幅画还会卖出1亿多美元的价格吗?如果没有他,那位第二低的竞价者可能就取而代之成为了边际买家,而卖出价格也相对较低。

谁创造了资产泡沫?

可以说,商品价格是由两个因素决定:一是边际买主所愿意支付的最高限额,二是主要买家的竞争程度。商品自由定价不仅发生在艺术品市场,而且也包括了类似股票和房地产等市场。

而且现在更有令人担忧的迹象显示边际买家以及他们的竞争者正在不断推高这些资产价格。

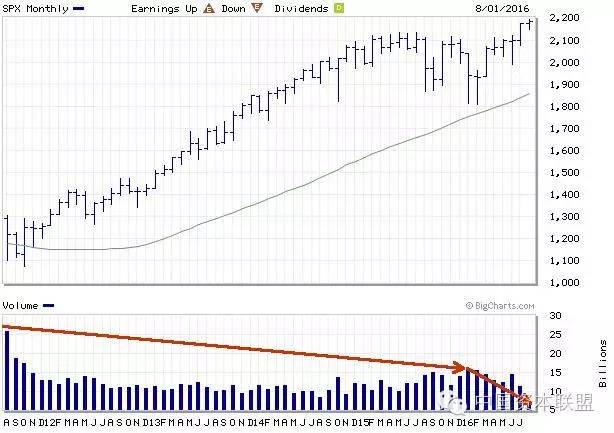

先来看看美股。过去5年中,美股价格在不断走高。这对股民来说,当然是值得高兴的事情。但当我们观察这些股票的买入量,我们就不免有所担心。因为,这些股票的成交量在不断下降,尤其是在今年年初,成交量下降的速度明显加快。这意味着股民数量在减少,竞争程度减小,推升边际买家的花费。这似乎解释了为什么标普500指数跟两年前相比并没有出现明显的变化。

至于股票市场中的边际买家,这一角色似乎逐渐被各大央行所取代,而非广大投资机构和散户。比如,4月下旬,日本央行通过购买ETF资产,已然变成日经225指数90%成分股的前十大股东,而且这一购买速度还在加快。撇开市场的公平性不说,由央行主导的股票价格对股市稳定性来说是一个巨大的威胁。

为什么?因为没人可以与央行抗争,毕竟央行想印多少钱就可以印多少钱。可以说央行愿意或能够支付的价格与下一个边际买家的出价存在着巨大的差距。所以,一旦央行停止买入资产,那这类资产的价格也将出现急剧下滑。

然而,日本似乎已经忘记了90年代初的惨痛经历,由于80年代货币超发而引起的投资狂潮,日本各类资产价格猛增,但在不到十年时间里,日本的经济泡沫破灭,资产价格暴跌,楼市更是遭受重创,多少投资者赔个血本无归。而日本也从此进入大衰退,日本央行甚至无奈实行负利率政策。

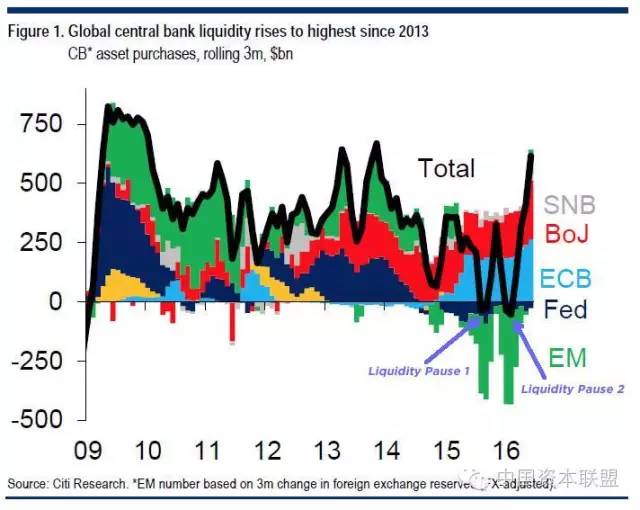

这也不禁让我们想到了去年8月和今年年初,全球市场出现剧烈震荡,标普500进入暴力式自由落体。而更值得注意的是,这两次大盘跳水正好与央行注入股市流动性最低出现明显一致(如下图)。同样,观察一下从今年3月起,有多少次美股“营救”是与央行突然提升净流动的动作相对应的。

全球央行流动性变化

当前全球央行的印钞速度已经达到史无前例的水平,但是这些新增货币并没有流入到实体经济的主动脉中,而是掉入了“流动性”的陷阱里,被楼市或股市虚高的泡沫吸收,在金融系统的黑洞里兜圈。

所以,现在我们的市场对由央行组成的集团形成了巨大的依赖。这也产生了很多令人担忧的问题。比如,当央行们不再以现在的速度印钱时,市场将发生什么?资产价格会崩溃吗?或者,如果央行们还以现在的速度印钱,市场将发生什么?持续不断的放水会不会使市场更糟。比如,随着全球主要货币购买力的破坏,等待我们的是不是一场类似委内瑞拉的恶性通胀?

房地产市场将迎来大崩溃?

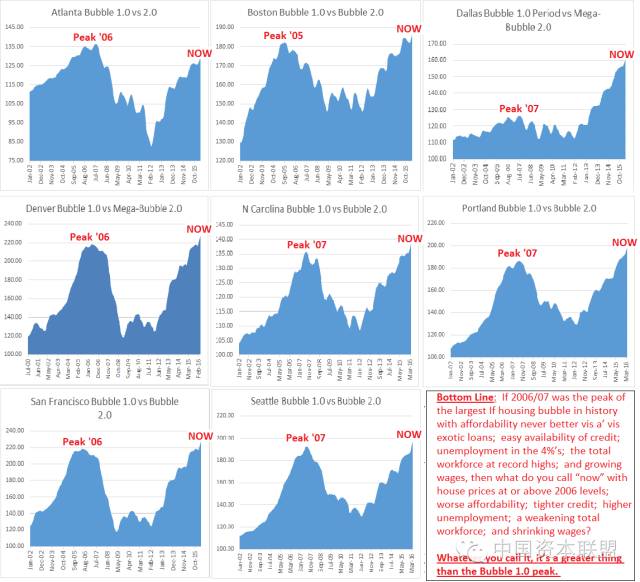

房地产市场也处在随时崩溃的危险之中。以美国房地产市场为例,美国主要地区的房价甚至已经超过了2007年地产泡沫时期的高点。当然,这是由央行向市场注入大量流动性所间接引起的。

全球泛滥的流动性都在寻求具有一定安全性和收益性的资产。在这一点上,美国是少数市场中能够提供积极股票收益,而且利率开始缓慢正常化的市场。

大量海外资金开始流入北美国家。在比较受欢迎的房地产市场,比如旧金山、西雅图、曼哈顿和温哥华,其中的边际买家大部分来自海外,随着本国经济出现疲软,越来越多的有钱人就将目光瞄向国外,以寻求更安全的投资。

就单单来自中国的现金洪流,就推高了从悉尼到纽约,从香港到温哥华的房价。在811汇改之后的三个星期里,高盛预计至少有2000亿美元的资金流出中国。

同样关键的问题是:如果这些边际买家消失了,市场会发生什么?这不是一个学术问题,而是金融市场中实实在在的一个风险。比如,在811汇改之后,中国监管机构对资本外流开始前所未有的严肃起来,不止包括正规途径的换汇受到部分限制,非法的地下钱庄也面临严厉打击,并试图捕捉那些可能携款外逃的官员。钱已经很难大张旗鼓流向这些市场。

从硅谷最具代表性的一块区域Palo Alto,就可以看出这片市场的房屋交易量在价格出现暴涨之后出现下降,这是不是跟上面提到的美股很像?

同时,当加拿大宣布8月2日起对购买大温哥华地区住宅房屋的外国买家额外征收15%的物业转让税之后,温哥华的边际卖家似乎在一夜之间就蒸发不见了。

温哥华楼市的“热火”被瞬间浇灭。从湖南长沙移居温哥华的Erika表示,“过去几个月都在拼命抢房,加税后很多投资者改变了主意,有些人甚至连购房定金都不要了”。

这对未来交易也具有显著的影响。随着楼市不确定性的增加,买家将变得更为悲观,投资行为将更为谨慎,不再像之前那样荒诞。之前那种一所1600万美元的房子在两小时内就以6800万美元价格成交的事情将很难看到了。这就类似多米诺骨牌效应,一个交易的告吹就会影响很多其他交易。这也意味着房价将持续下跌。

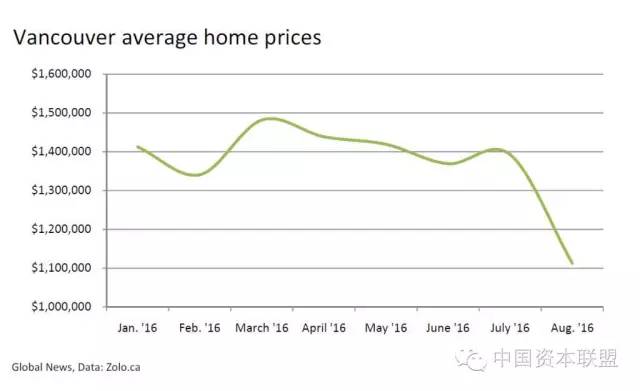

近期,据加拿大房地产经纪公司Zolo实时追踪的MLS系统(当地房产经纪的楼市共享数据库)数据显示,截至8月16日,温哥华市房屋均价是每套110万加元(约合人民币566.68万元),较28天前大跌了20.7%,较三个月前大跌超过24.5%。另外,教育资源丰富、颇受华人关注的温哥华西区8月1日~14日只卖出3套房屋,去年同期是52套,同比跌幅高达94%。

边际买家的突然消失掀起了一场资产下跌的连锁反应,而下一个边际买家所愿意支付的上限则是价格的下一落点。当然,在市场调整之期,几乎没人会愿意当接盘侠,谁会傻到接住正在下落的刀呢?所以,随着越来越多的人选择观望,边际买家的数量将出现大幅缩水。

可见,边际买家蒸发的速度要比你想象中要快得多,这也是资产泡沫不可避免的命运,“啪”的一声,一切回归原点。

当今的市场到处都充斥着过度膨胀的资产泡沫,为了保住手中的财富,投资者的谨慎之举就是做好对冲。“对冲”就是将少数资金分配到更安全或者与投资组合中主要交易呈负相关的资产中。比如,增加资产组合中的现金持有比例,尤其是像现在各个资产明显高估的时候,这可以简单的规避一部分风险。千万不要将自己完全曝露于风险之中,要不然,等到泡沫破裂之时,你再去想为什么当初没有考虑规避风险就为时已晚了。老虎财经 陈琳