网联清算(中国清算网)

成立的目的,主要是将第三方支付业务纳入统一金融监管范围。本公众号当时关注过此事,并且梳理了两篇文章: 。

近日小编阅读谢平、石午光著的,书中对当时第三方支付业务存在的可能冲击银行体系的风险讲的很透彻,因此梳理此文备忘一下。

一、网联清算有限公司的基本情况

是经中国人民银行批准成立的非银行支付机构网络支付清算平台的运营机构。在中国人民银行指导下,由按照市场化方式组织非银行支付机构以“共建、共有、共享”原则共同参股出资,于2017年8月29日在京注册成立。详见。

二、纳入统一金融监管之前的第三方支付原理

银行在支付过程中的传统作用是持有存款和进行转账。随着互联网技术的推广,非金融支付机构也进入支付领域,被称为第三方支付。除了支付便捷以外,第三方支付比传统银行支付更符合商业规范的交易安排。

第三方支付和银行支付体系存在竞争。当支付机构只在一家银行开设客户备付金账户时,其基本遵循了现有银行体系的结算和清算的安排。当支付机构在多家银行开设客户备付金账户时,其具备了脱离现有支付安排的客观条件,将对整个支付安排产生重大影响。

支付机构在多家商业银行开设客户备付金账户的结算和清算路径包括两种:一种是遵循现有支付安排,由中央银行完成;另一种是突破现有支付安排,由支付机构自行完成。

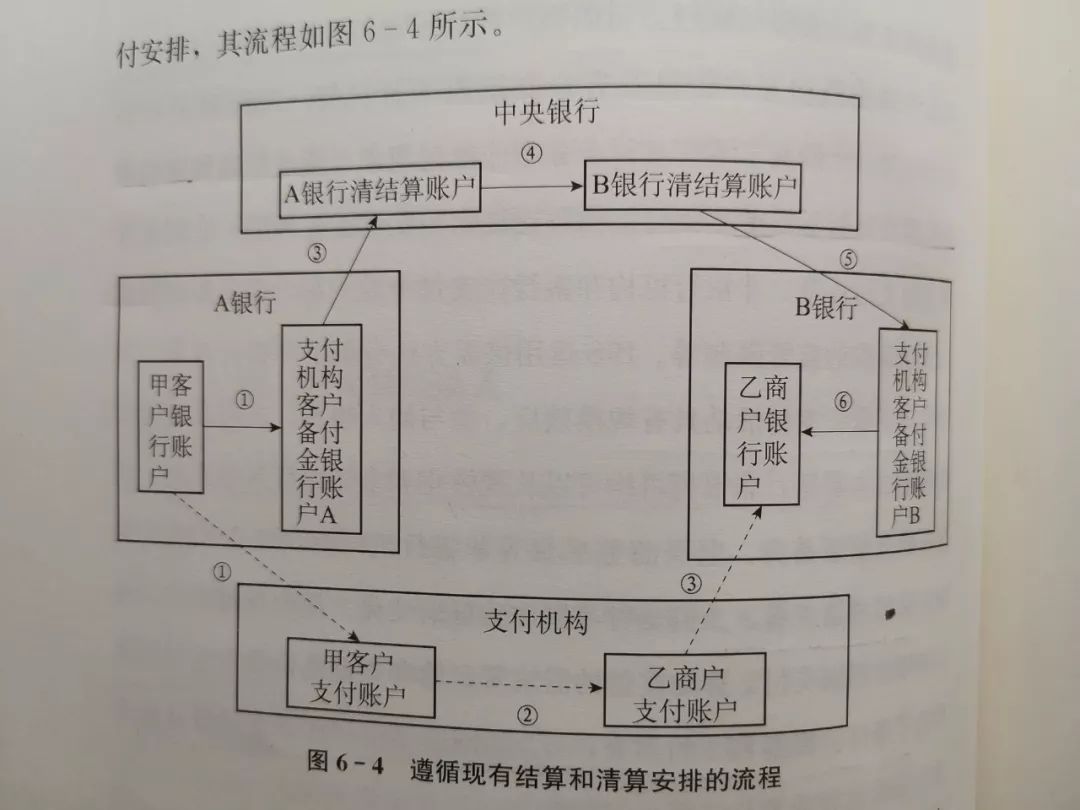

假设甲和乙两人分别在A银行和B银行开设银行账户,并在同一家第三方支付机构开设支付账户:支付机构在A银行、B银行分别开设了客户备付金银行账户,甲通过支付账户向乙进行付款。

⒈遵循现有结算和清算安排的流程

如果遵循现有结算和清算安排,其流程如下图所示

⑴甲从其A银行账户向支付账户支付相应款项。由于支付机构的备付金由银行托管,实际上是甲的A银行账户向支付机构的A客户备付金银行账户转账。

⑵甲支付账户向乙支付账户支付款项,实际是在支付机构的业务系统内部记账。

⑶乙将支付账户的款项转入其B银行账户。由于支付机构在B银行也开设了客户备付金账户,因此,支付机构实际上是将资金先从其在A银行开设的银行备付金账户划拨至其在B银行开设的客户备付金账户,再从B银行客户备付金账户扣划到乙的银行账户。

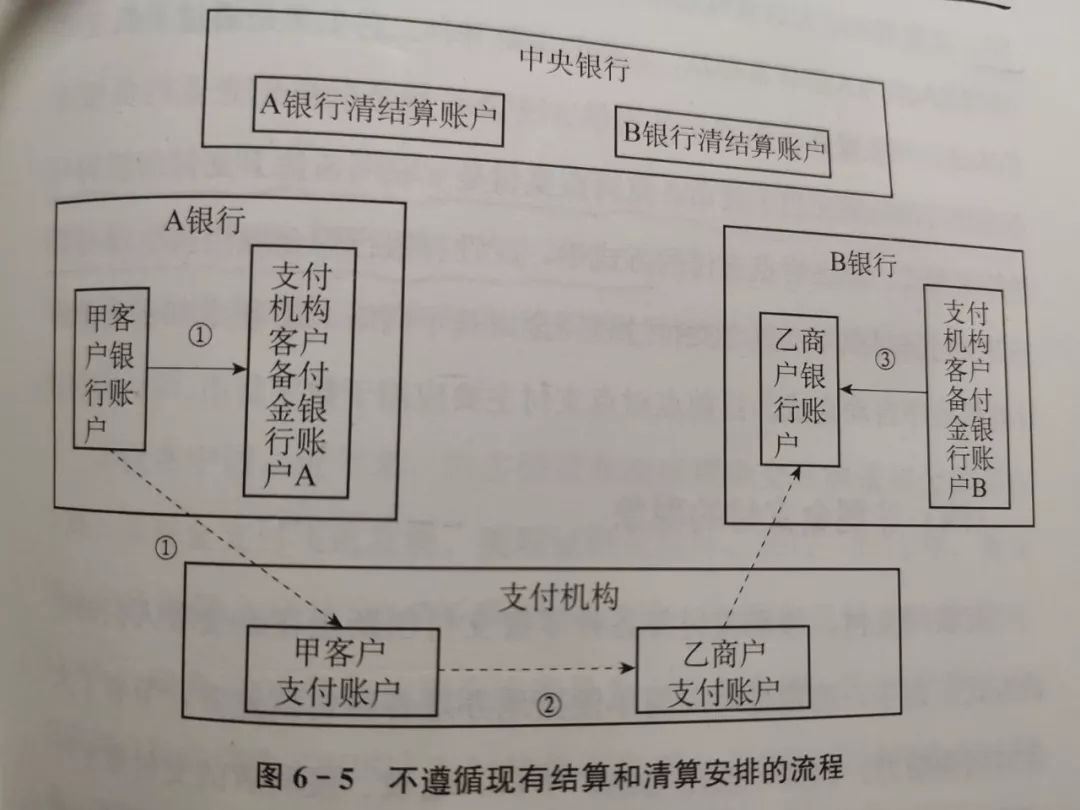

⒉不遵循现有结算和清算安排的流程

也可以采用另一种方式。如果支付机构在B银行开设的客户备付金账户的资金是支付机构可以调拨的资金,当乙要求将其支付账户中的资金划拨到B银行账户时,支付机构完全可以不动用A银行的客户备付金账户,而是直接动用B银行的客户备付金账户为乙付款。从而大大简化支付流程。

在这种方式下,支付流程绕开了中央银行,替代中央银行进行跨行资金清算,支付机构实质上成为“影子中央银行”,详见下图所示:

三、第三方支付纳入统一金融监管

为了解决第三方支付机构可能冲击银行体系的风险,2016年4月21日,中国人民银行等14个部委联合发布了《非银行支付机构风险专项整治工作实施方案》,方案提出以市场化原则建设网联支付清算平台,逐步取缔第三方支付和银行的直联模式。此后一年多,网联平台完成了筹建、业务切换。

2017年8月2日,中国人民银行与45家机构共同发起设立了网联清算有限公司。

2017年8月4日,中国人民银行发布《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求“自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理”。

自此,新的网络支付方式形成,第三方支付业务被纳入统一金融监管范围。详见。

注1:本文主要内容摘自谢平、石午光著的,特别感谢!

注2:本文封面照片取自王泳晴朋友圈,特别感谢!

注3:本文将归档在本公众号的“公募基金-基金运作-销售支付”栏目。