三金一险(央企八险三金)

一家三口的家庭保险该如何规划?

这是很多人最常咨询和特别想明确的问题,并且也比较急切。

为什么比较急切?那就是人到中年,处于上有老下有人的中间夹层,而家庭责任和工作压力又在同步上升。

中年危机是我们很多人都要面对的问题,重担之下,就容不得我们出一点闪失。

并且很多朋友保险意识的萌发都是从有了孩子之后,才考虑购买保险的,并且从了解如何给儿童配备保险开始,又考虑如何用保险来更好地保障我们整个家庭。

但因为保险也类似于看病抓药,每个家庭的具体情况不同,所以家庭保险规划的具体方案也因人定制,一家一方。但是基本的原则是相同的。

所以下面主要阐述原则和大体的思路,具体的需要大家对照自己家庭情况再细细斟酌和考虑适合自己家庭保险方案。

壹——首先构建科学的保障体系

保障全面

是指在做个人或家庭保险规划时一定要考虑到各个方面的风险。

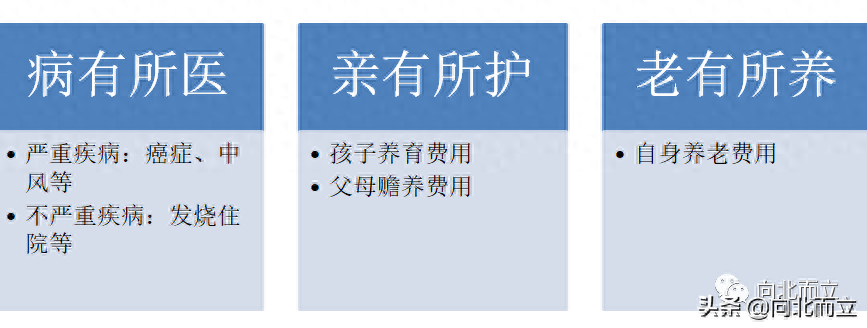

保险不能规避风险,但可以弥补风险带来的经济损失,科学的保障体系必须能够解决人生的三大忧虑。

保障充足

是指不仅要有保险,而且保险额度要够。需要风险来临后,这份保障必须真的可以成为家庭的“救生艇”才有实际意义。

保费适当

不能为了转移风险而极端到不考虑当下的生活,我们必须要把保费控制在一个合理的范围之内。保费的支出一般是家庭年收入的10%左右。

贰——家庭保险预算的合理占比

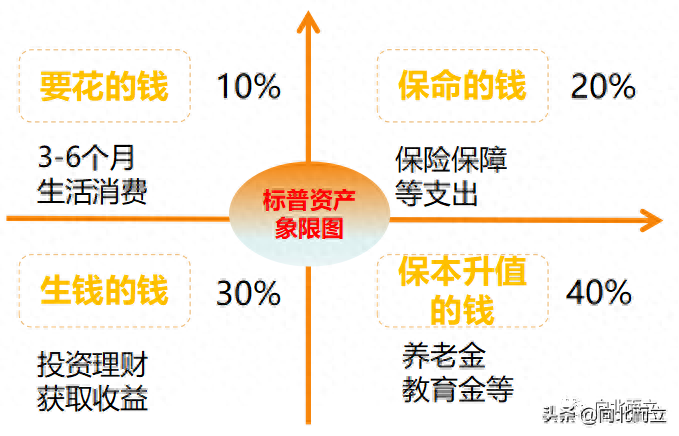

先上一个你并不陌生的图,当你买保险时有时会经常遇到的一个图来推荐你作为保费预算的参考。

可从实际来说,对于普通的正常大部分家庭来说,拿收入的20%来买保险,压力是很大的。

举个例子:

二三线城市,一般普通家庭,年收入20万。但每月房贷、车贷、孩子教育费用(学费+兴趣班费用)、每月固定的日常生活开支以及杂七杂八等,一个月至少支出1.2万,那每年剩余的结余最多是5.6万。

如果按年收入的20%也就是4万来买保险,你会不会觉得压力太大了?

另外你可能在了解一些保险知识甚至在有些保险大V的文章里也常常看到一句话:保费的预算大约应该是家庭年收入的10%。

按上面家庭的例子,年收入的10%也就是2万呢,还是压力挺大的。

那每年合理的保费预算支出该多少比较好呢?

多少资产匹配多少保费和保额,量力而行。

因为每个人承受的风险以及风险承受能力不同,每个家庭也是同样。

比如:

办公室工作的比户外从事危险工作的人风险大。

常年开车出差的人比不出差只在市内工作常年坐公交车和地铁的人风险大。

另外家庭财富和资产的强弱也决定了面对风险的承受力,有钱人当然比穷人承受风险的能力更强。

所以对于一般的普通家庭,每年保险费的支出最好在每年结余收入的10%-15%范围内比较合适。

叁——三口之家保险险种配置规划

1寿险—解决身故后的问题

其实关于寿险,大家不用避讳,因为它的确可以解决很大的问题,并且杠杆率还相当高——定期寿险。

尤其是对于有房贷、车贷以及其他负债的家庭来说,强烈建议配置一份定期寿险,保额足够匹配背负的责任,以防万一将来家庭支柱不幸离世,不但失去了家庭经济来源还需要继续偿还巨大的债务。

那寿险的保额怎么计算呢?

①生活费用:平均10年的生活开销费用。

②教育费用:根据你对孩子的期望。比如你是希望孩子只在国内上大学还是出国读书?你是希望孩子光在只局限学校里学习的知识还是希望孩子全面发展培养各种兴趣爱好呢?

③父母的赡养费用:如果父母退休金足够还行,如果没有,考虑到双方父母到85岁左右所需的赡养费用。

④房贷、车贷以及其他负债总的费用

⑤家庭的现金以及流动资产

保额就是:①+②+③+④-⑤=?

那该选哪种寿险呢?

一般普通家庭:定期寿险,杠杆率很高,保费便宜,买到60周岁或70周岁(通常建议买到60周岁,不过作为中年人的我们注定要65岁退休,所以尽量买到70周岁吧),保证家庭中间最重的30-40年责任即可,但保额尽量买够。

优先家庭经济支柱,如果夫妻二人收入相当,就两个各担一半保额。儿童没有必要买寿险。

2重疾险—医疗费用补偿和弥补收入损失的

如果有一份高保额的重大疾病保险,只要确诊合同规定的重大疾病即可申请赔付,而不论治疗的实际花费是多少。保险金不仅能让自己更从容地接受治疗,还能用来帮助支撑家人生活所需。

重疾险的保额呢,参考是寿险保额的一半。

或者是目前重疾治疗花费的平均费用+5年的收入损失。为啥5年?根据目前癌症的生存期。

无论什么家庭:都不推荐返还型重疾险,原因三个字:不合算。

保费预算比较充足的家庭:

建议先配置一份长期终身重疾险为基础,然后加保费更便宜、性价比更高的定期重疾险(保到70周岁左右),把保额做充足。

轻症(次数根据预算选择)+中症(可选,但意义不是很大)+重疾(2-3就足够了,还有的重疾险产品甚至有6次,你觉得人生得3次重疾的可能性有多大)。

另外在这里简单提一下,大家不要想当然的以为,你买了多次赔付的重疾,你的生命如此巧合也得了几次,保险公司都会赔付,实际上很有可能后面的几次根本不会赔,为什么?因为这涉及疾病的间隔期、疾病的分类分组、各家保险公司重疾险合同上的条款不同描述等等。

保费预算紧张的家庭:

直接定期重疾险就可以(买到70周岁左右),轻症+重疾,赔付次数选择根据预算来。

如果预算非常紧张,连轻症也别要,用医疗险补充,直接选择单次赔付重疾但做足保额,其他的后面根据经济情况再增加和调整。

大人重疾险在保费预算比较紧张的情况下,也是同样的原则,优先家庭经济支柱,保额高一些,另外一位保额可以相对稍低一些,但两人都是必要的,如果二线城市,保额最好50万打底。

儿童的重疾险一般保额50万元,原则上保障到孩子成年即可,成年后可由孩子自己再替换新标准下的更适合当时情况的成人险种。当然,儿童重大疾病保险保费相对大人便宜很多,选择更长的保险期间例如保障至70周岁甚至终身,也是可以的。

重疾险涉及的种类很多,也是最复杂的保障险种,没有之一。所以后面会好好仔细地单独写写重疾险。

3意外险—最惨的是残疾

保额尽量能买高就买高,保额参考是寿险保额的2倍。意外险的杠杆率是最高的,所以一定配上。

其实意外险最惨的不是因意外身故,最惨的是活着但是残疾,残疾意味什么?永久不可恢复的,失去工作能力,并且需要长期的康复费用。

何况意外险特别便宜,杠杆率极高,无论什么家庭,都推荐一年期意外险,不建议长期意外险。

大人:尤其家庭经济支柱,保额买够,要足够高,选择时偏保额。

孩子:保监会对未成年人的身故赔付有上限规定:0-9岁20万,10-17岁50万,所以孩子的意外险不用多买,偏重下意外伤害医疗,应对猫抓狗咬打疫苗、磕磕碰碰等。

意外险具体该如何选择可参照以往文章:

意外险,如何选你选对了吗?

4医疗险—弥补疾病风险造成的经济损失

首先保证每人国家医保的基础上,大人每人买份百万医疗险作为医保的补充,并且女性在医疗险的购买顺序上优先于男性,因为育龄女性,身体出现的小问题一般会多于男性,而医疗险的健康告知又是最严格的,所以早买早好。

孩子:婴幼儿时期,身体抵抗力差,容易生病,0-3岁可以考虑买一份住院医疗险或者中端医疗险作为国家医保的有效补充,就因为孩子小,生病机率大,所以婴幼儿的医疗险比大人要贵一些。3岁以上上幼儿园后直接建议价格更便宜,性价比更高的学平险(含意外+疾病)。

肆——家庭保险规划原则

保障为先,理财为后。先大人后小孩,优先家庭经济支柱。保险产品要组合。保险先意外、医疗、重疾和寿险,最后再养老。

多少资产匹配多少保费和保额,量力而行,经济上升后再提额和完善保险组合。

另外要清楚保险毕竟属于事后的经济补偿,还受到多种条件的制约,故一定要明确,保险产品只是一种辅助工具,不能完全或过度依赖商业保险公司。只有自己重视风险并予以准备,才最保险。