净利差(净利差计算公式)

东莞银行已于2023年3月2日“换道”注册制审核,首发申请获交易所受理。

该行在3月30日更新的招股说明书中称,该银行存在“市场利率变化的风险”。

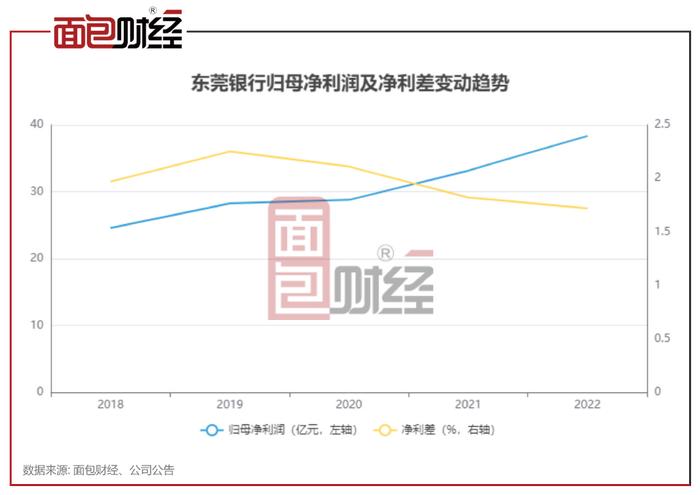

招股书中披露,报告期内该行净利差持续下降。2022年,该行的净利差为1.72%,较上年下降0.1个百分点。

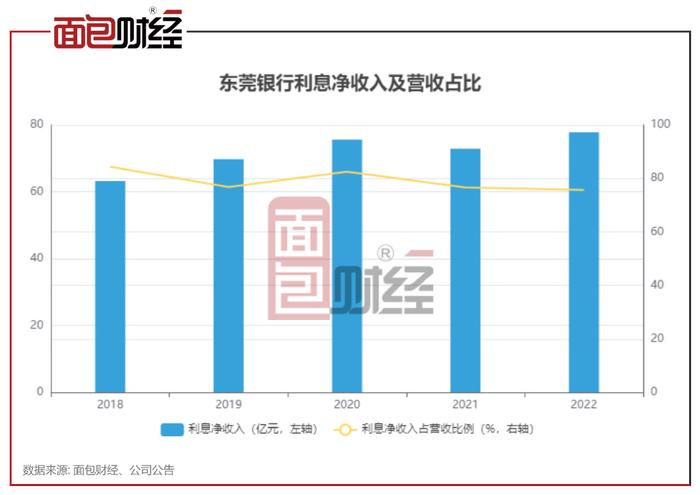

近年来,净利差的下行压力是商业银行在经营中需要重点关注的问题。目前,商业银行营收及净利润普遍依赖于利息净收入。或受到净利差下降影响,2020年至2022年,东莞银行利息净收入占总营收的比例逐年下降。

净利差逐年下降

历史数据显示,2018年至2022年,东莞银行归母净利润保持增长,由2018年的24.57亿元增至2022年的38.34亿元。但需注意的是,该行净利差已连续三年下降。2022年,该行净利差为1.72%,较2019年下降了0.53个百分点。

近年来,因受到宏观调控以及经济周期下行的影响,国内商业银行净利差普遍呈现收缩态势。

以2021年的年报数据来看(2022年报尚未披露完毕),与其余17家上市城商行相比,东莞银行净利差仍位于中游偏下的位置。

利息净收入占营收比例下降

利息净收入是商业银行的重要收入来源,而净利差的变动情况也是影响商业银行盈利能力的关键因素。

2022年,东莞银行利息净收入为77.75亿元,较上年增加4.89亿元,增幅6.72%。或受到净利差下降影响,2020年至2022年,东莞银行利息净收入占总营收的比例逐年下降,占比由2020年的82.52%降至2022年的75.64%,累计下降6.88个百分点。

从增速来看,2018年至2020年,该行利息净收入虽保持增长,但增幅持续收窄,从2018年的27.24%收窄至2020年的8.37%。2021年,该行利息净收入出现下降,较上年下降3.59%。2022年利息净收入恢复增长,但同比增速仅6.72%,远不如2018年的水平。

生息资产收益率呈下降趋势

招股书显示,东莞银行的利息净收入与银行生息资产收益率、计息负债成本率以及生息资产和计息负债日均余额息息相关,但受到利率市场化竞争加剧的影响,以及人民银行的基准利率和利率政策的影响,该行生息资产收益率持续下降。

数据显示,2020年至2022年,该行生息资产收益率由2020年的4.36%降至2022年的4%,累计下降0.36个百分点。

同一时期,东莞银行的计息负债成本率变动幅度相对较小,2020年至2022年,累计上升0.03个百分点。总体来看,生息资产平均收益率的下行或成为该行净利差下行的主要原因。

从生息资产的构成来看,东莞银行发放贷款和垫款平均收益率变化幅度较大。2022年,该行发放贷款和贷款平均收益率为4.77%,较2020年累计下降0.56个百分点。与已披露年报的上市城商行相比,2022年东莞银行的贷款平均收益率较低。

(文章序列号:72686848)