弘康人寿官网(中国人寿弘康保险)

康惠保2020,基础保障是不含身故责任的,另可以附加身故返保费、身故赔保额的保障。

玩保录的老朋友们都知道,对于不含身故责任的重疾险,我们叫它纯重疾险。

不少人喜欢将纯重疾险称为消费型重疾,但其实不对,或者说不准确。

因为保单现金价值的存在,纯重疾险并不完全和消费型重疾险划等号,即纯重疾险≠消费型重疾险。

(关于现金价值,请参考之前的文章:)

如果被保人非重疾身故,投保人可以通过退保,获得保单的现金价值。

(但复星联合和国华人寿有几款产品较为特殊需特别对待,具体见文章:)

那么,对于康惠保2020,上面留言朋友提出的有疑问的条款,到底该如何理解呢?

其实玩保哥在回复这位朋友之前,已经和产品承销平台的相关人员核实过。

对方告知,康惠保2020和康惠保旗舰版一样,非重疾身故也是通过退保返还保单的现金价值。

谨慎起见,我们又电话了百年人寿的客服,得到的答复——也相同。

而且百年人寿的客服MM还给出了对应的条款解读。

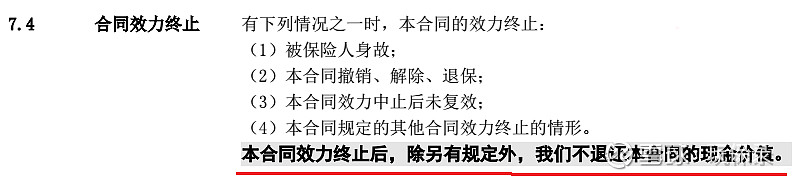

康惠保2020 7.4的条款具体如下:

最后一句粗体字部分,就是留言朋友提到的,相对康惠保旗舰版条款新增内容。

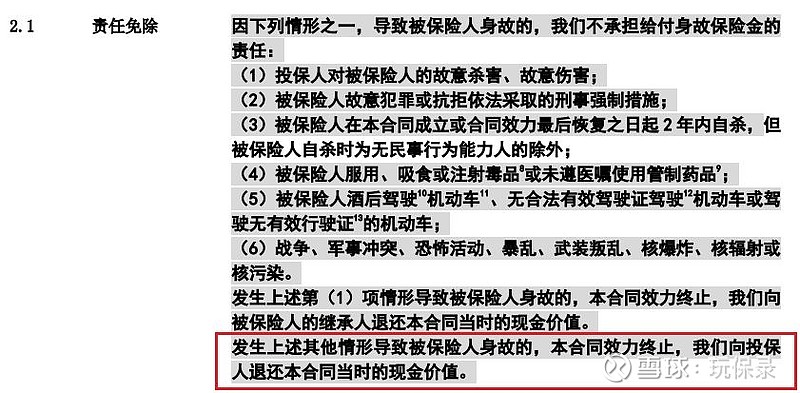

客服说,对于被保人非重疾身故,是另有规定的,即下面条款2.1中红线框出的部分:

按客服的说法,红线框出条款的意思就是:如果被保人非重疾身故(责任免除内容除外),合同效力终止,保险公司向投保人退还保单的现金价值。

所以,如果投保康惠保2020不含身故版本,被保人非重疾身故时,投保人同样是通过退保获得保单的现金价值,不用担心保费完全被消费掉。

而且,从客服MM熟练的回答中可以推测,关于这一疑惑点,百年人寿内部应是有培训过的。

而且如果投保年龄小,在一个年龄段,保单的现金价值,比累计保费还要多。

那么,具体哪个年龄段现金价值比累计保费低,哪个年龄段现金价值比累计保费高呢?

下面我们来看一看,纯重疾险产品的现金价值曲线。

二、纯重疾险的现金价值曲线

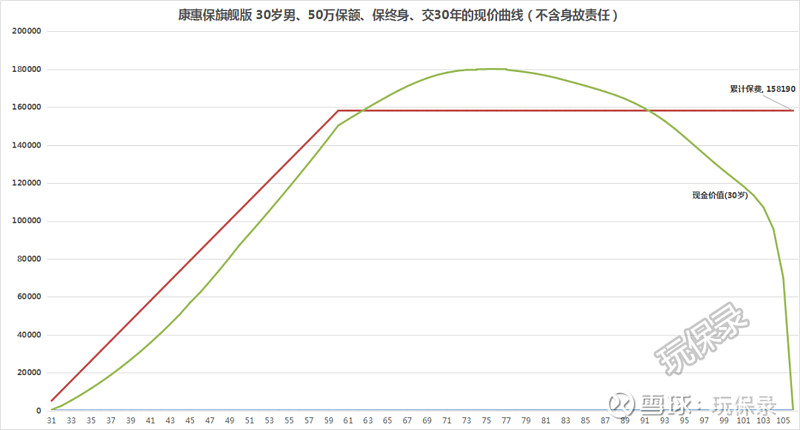

以30岁男性,保终身、50万保额、交30年为例,来看一下康惠保旗舰版的现金价值曲线(康惠保2020的现金价值表没拿到,用康惠保旗舰版代替)。

纯重疾险的现金价值曲线,一般成抛物线状,如上图。

30岁男性,保终身、交30年,

保费交完前,现金价值一直低于累计保费;

保费交完后,现金价值在62岁~91岁间高于累计保费,在75岁时达到最高点,到106岁降为0。

当然,也不是所有的情况都是这样。

保终身时,投保年龄高、且交费期限长,现金价值可能不会超过累计保费,如35周岁男性,

选择交30年时,现价始终低于累计保费;

选择交20年时,在62岁~93岁期间现价高于累计保费。

如果是定期保障,如保至70周岁,纯重疾险的现金价值也都会低于累计保费。

有人觉得,在现金价值低于累计保费的年龄段非重疾身故,保费还是有损失,依然觉得不爽。

那么选择身故返保费,似乎要更划算一些。

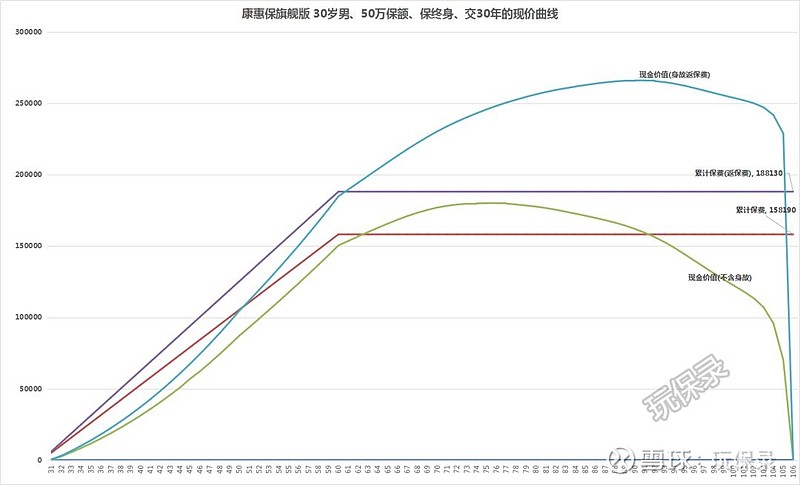

那我们再来看看,同样条件下,附加身故返保费后,康惠保旗舰版累计保费和现金价值的曲线图:

(红色和绿色是不含身故责任时的累计保费和现价曲线)

上图中,紫色是附加身故返保费后累计保费,蓝色的现金价值。

加入身故返保费保障后,保费增加19%(年龄越大、保费增幅越大),现价也因此高很多。

在61岁~105岁期间,现价大于累计保费,在90岁现价达到顶点,比累计保费高约7.8万。

但因为条款写明身故只能返保费,假如在61~105岁期间非重疾身故,申请身故理赔就亏了。

所以,如果你愿意花更多的保费,附加身故返保费的保障,那最好在保单上注明:

如果被保人在现金价值高于累计保费的年龄段非重疾身故,投保人不要申请身故理赔,而应选择退保获得保单的现金价值(和百年客服确认操作可行),避免不自知的损失。

这一点,其实渤海人寿的前行无忧做得比较好,它在条款中就明确了是取累计保费和现金价值的较大者来赔付。

(PS. 保单每一年度的现金价值,一般在保险合同的前几页会显示。)

二、退保返现价操作技巧

其他纯重疾险产品的现金价值曲线,基本与上面康惠保旗舰版的类似。

不过复联的达尔文1号例外,它的现金价值曲线不是朝下的抛物线,而是一路上扬,最后等同于保额,具体见之前文章:

关于被保人非重疾身故如何退保,在之前的文章中已经写过。

我们今天再重新梳理一下。

因为退保一般只支持投保人来申请,所以,如果投保纯重疾险产品,最好投保人与被保人分开,不是同一人,如夫妻互保、父母给孩子投保等。

假如投保人先于被保人去世,应尽快向保险公司申请更换投保人。

而因为客观情况,投/被保人是同一人,对于不同的公司、不同的退保渠道,会有不同的操作。

退保的渠道,现在一般有下面几种。

1. 快捷退保:微信/官网/APP

我们推荐过的纯重疾险,弘康人寿、百年人寿、国华人寿、昆仑健康、光大永明等保险公司的官方微信公众号,都开通了快捷退保服务。

信美相互人寿,则可通过官微下载APP,在APP中有快捷退保服务。

这些在官微/APP上开通了快捷退保服务的公司,一般也可以通过官网操作(百年人寿例外,只能通过官微或是柜台)。

不论是官微/APP、还是官网,投保人投保后记得第一时间进行注册/身份绑定,方便日后各项保全和退保的快捷操作。

通过这些快捷渠道退保时,即使投/被保人是同一人,身故后,其家属也可通过投/被保人的手机(或账号)申请退保。

但会存在一个问题,就是款项一般会直接退回到投保人的缴费银行卡里,所以卡的密码留存很重要。

另外,即使官微可以申请退保,不同的公司可能会有不同的限制。

譬如光大永明官微退保就有一些限制,如

原账号退费金额不超过5万元人民币,可使用短信验证码方式或人脸识别方式申请退保;原账号退费金额5万元人民币以上或变更账号退费,仅支持使用人脸识别方式申请退保;

2. 传统退保:电话/邮件/邮寄/柜台

有些保险公司,官微公众号并没有开通快捷退保方式,依然保持着传统的退保流程。

瑞泰人寿,可以通过电话直接退保,如果投/被保人是同一人,家属可通过投保人的电话,以投保人的身份退保。

复星联合健康,则更谨慎,只能通过邮箱/邮寄、柜台的方式退保。

这种传统的退保流程,不仅需要提供指定的资料,时效也相对会慢。

如果投/被保人是同一人,投保人身故,需要办理投保人变更,由变更后的投保人申请退保。

最后,

假如退保出现问题,如保险公司拒绝退保或故意刁难的话,那直接投诉了。保单的现金价值是投保人不灭失的权益,放心大胆的维权。

最后的最后,要重点申明下:

我们今天讨论的退保,是指投保纯重疾险后,在保障期限内没有发生重疾理赔的情况下,被保人因非重疾原因身故,通过退保获得保单的现金价值。

文章是提醒大家维护自己应有的权益,可别误解了,没事也去退保返现价,那可是得不偿失的,我们概不负责哦。

投保/退保要谨慎,不仅投保前要小心选择,投保后也有许多细节需要注意。

保单,其实是家庭的重要资产。

家庭保单不仅要归类整理(保单打印出来或向保险公司申请纸质保单),让家庭成员都知晓。

更要定期检视,及时调整家庭成员各项保障的增、减,以及保单内容的变更等。

把细节做到前面,可以避免不必要的麻烦和利益损失。

这也是我们常提醒大家要重视保单检视的意义所在。