国寿e宝(国寿e宝)

这是我在2021年的第132篇原创文章。

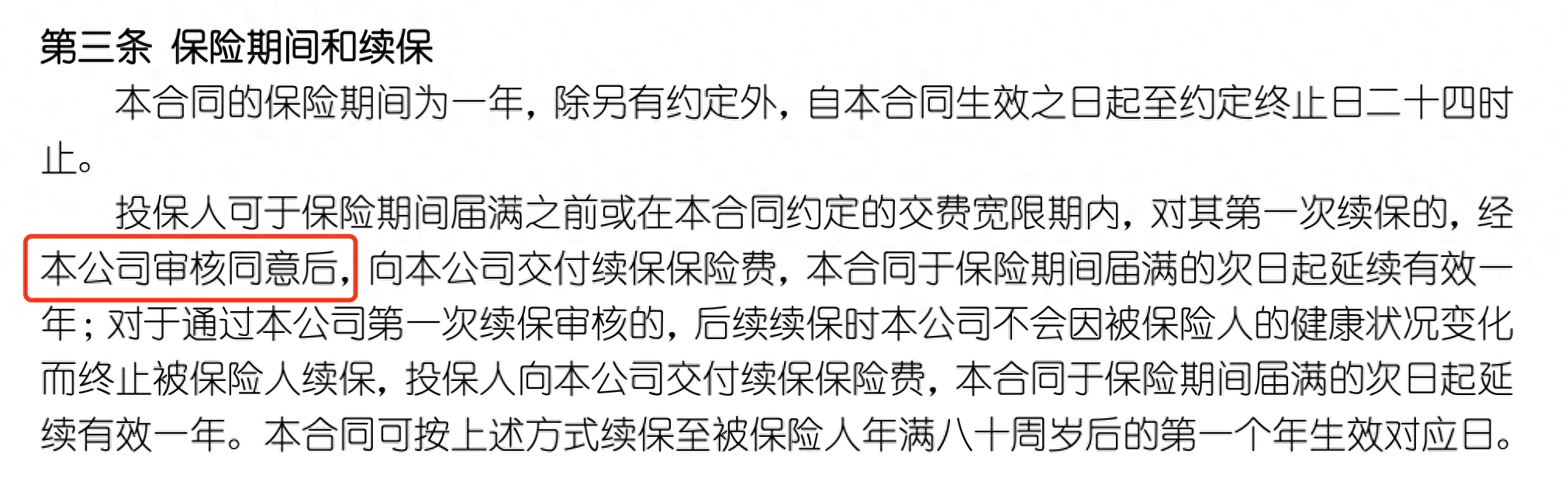

2018年12月,赵某投保中国人寿的国寿如E康悦百万医疗保险,条款约定“……对其第一次续保的,经本公司审核同意后……”

2019年10月,赵某确诊为白血病,告知了中国人寿的业务员他的患病情况,并提交了理赔申请资料。

2019年12月,保险公司照常扣除了第二年续期的保险费用。

直到2020年1月,保险公司才支付了10月份申请的保险理赔金3.7万。

赵某10月申请的保险理赔,直到三个月后才做出理赔决定,不由为三线城市保险公司的理赔效率感到堪忧!

随后,赵某继续治疗白血病。在2020年1月-10月期间,赵某累积共支付22万元的医疗开销。

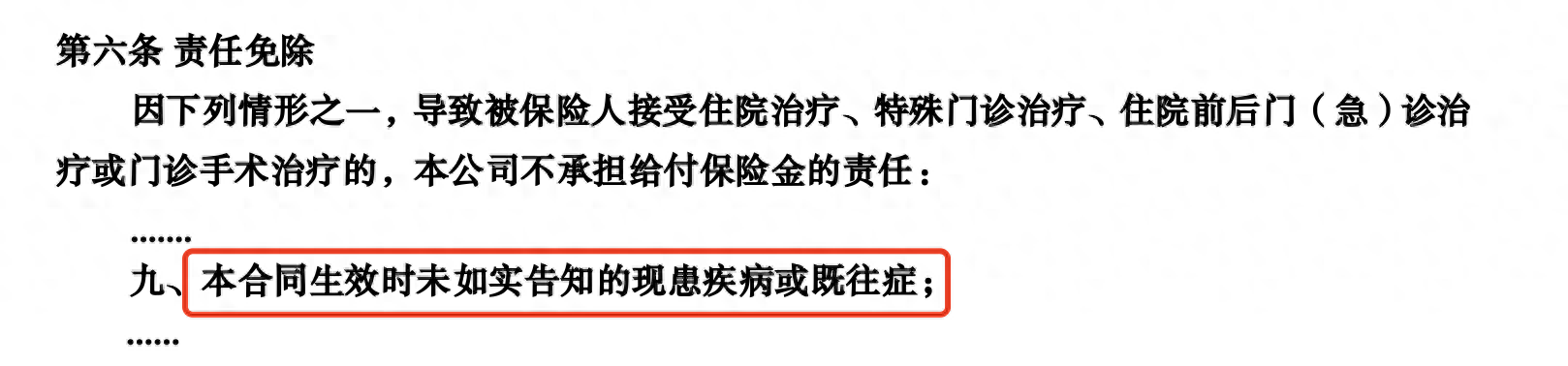

2020年10月,保险公司以赵某在第二年投保时隐瞒其患白血病的事实为由拒赔。

说直白一点就是,国寿如E康悦百万医疗保险会在第二年投保时继续审核身体情况,否则不予理赔。

但奇怪的是,赵某在第一年明明就申请了保险理赔,并且告知了业务员自身的疾病情况,这谈何“隐瞒”??

一审二审均判,保险公司应该全额理赔!

赵某在10月份告知了保险公司的业务员他的患病情况,并提交了理赔申请资料。

因此在12月续期时,保险公司理应知晓赵某的患病事宜。

保险公司的拒赔理由压根就没有任何事实基础。

我不是很明白,这样的纠纷为什么会走到二审……

这是一起非常简单的理赔纠纷,压根就不需要走诉讼程序就可以解决。

不管是从“三个月的理赔效率”还是“续期审核行为”来看,三四线城市的保险公司在面临理赔和续期审核时存在明显的效能低下。(我过往的理赔经验也反映了这一点)

对于保险公司来说,

如果没有如此这般的效率低下,中国人寿本可以少赔付这22万的保险金!

对于咱们来说,

在选择医疗险产品时一定要清楚了解该产品的续期情况和过往理赔情况,避免踩坑!

以上,有任何问题欢迎留言。

版权声明:本文为互联网用户自发贡献的内容,其中观点及相关内容仅代表作者本人。本网站仅提供信息存储空间服务,不拥有这些内容的所有权,并且不承担任何法律责任。如果发现本网站上有涉嫌侵权或违法违规的内容,请立即联系我们的客服QQ:6532516以便进行及时清除。