等额本金什么意思(本金保障型收益凭证是什么意思)

前

言

相信不少购房者都曾经面临过这种问题,满心欢喜地签了买房合同,然而又在贷款时犯了难,还款方式到底是该选等额本金还是等额本息?一系列的专业术语,看不懂、不明白、又理解不了,怎么办?下面我们就一起来看看等额本金和等额本息究竟有什么不同?在贷款时又该如何选择呢?

含义不同

●

等额本金和等额本息,都是按揭贷款的还款方式。不管是等额本金还是等额本息,每月的还款金额,都包含本金和利息。

等额本金每月的还款额不同,呈现逐月递减的状态,它是将贷款本金按还款的总月数均分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样就形成月还款额。

划重点:每月还款的本金额固定,利息随剩余本金的减少而减少,每月需偿还金额不断递减。

等额本息每月的还款额相同,是指在还款期内,每月偿还同等数额的贷款(包括本金和利息),从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。

划重点:每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

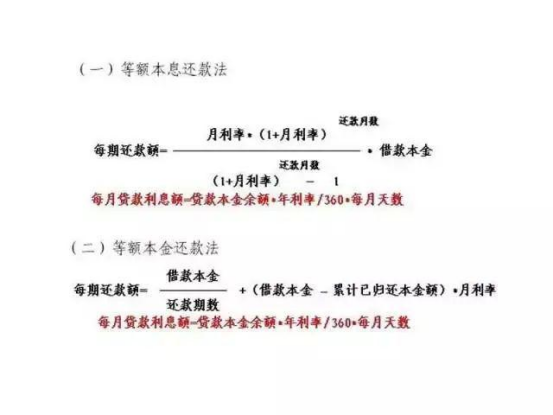

计算方法不同

●

等额本息和等额本金,虽然只是一字之差,但是计算方法却完全不同,我们不妨用两个计算公式来看一下:

看公式或许有些抽象,接下来我们来举一个例子看看,或许更能理解二者的不同。

假设向银行申请住房按揭贷款100万,还贷期限是30年,按商贷利率4.45%计算,利用房贷计算器上可以很清晰地看到:

等额本息:每月还款5037.19元,利息总额81.34万元。

等额本金:首月还款额为6486.11元,之后每个月以10元递减,直至360个月后当月还款2788.08元结清贷款,利息总额为66.94万元。

这么看下来,同样的贷款金额,同样的贷款期限,等额本金和等额本息这两种还款方式,最终的利息总额竟差了14万元之多。那么,这是不是意味着选择等额本金更划算呢?其实不然,接下来我们来具体说说该如何根据自己的情况去选择。

适用人群

●

等额本金

优点:

1.随着还款期限的减少,等额本金还款也随之减少,后期的利息也会越来越少,还款负担逐月递减。

2.借款额、借款年限相同的情况下,相比较与等额本息还款法,如果选择恰当的时机提前还款的话,本金前期已经还了很多,后期随着本金的减少,可以节省大量利息支出。

缺点:

等额本金每月所还的本金是相同的,利息则需要根据接下来未偿还的本金数额来计算,所以等额本金前期还款资金压力较大。

适用人群:

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合收入高、还款能力比较强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。这一点一定要根据自身实际经济情况来决定,不可强求,否则前期可能会很难承受这么大的还贷压力。

等额本息

优点:

由于每月还款额是固定的,所以不需要面对太大的波动。方便贷款人合理规划生活支出或者进行理财,比较方便还款。

缺点:

1.等额本息贷款采用的是复合利率计算,也就是说未付的利息也要计息,前期的本金是小数额,大额本金都在后期,所以总还款中的利息款要比等额本金相对多一些。

2.等额本息还款方式中,在还款总额不变的前提下,前期付的利息比较多,后期剩下的基本都是本金,提前还款并不会节省太多钱。

适用人群:

等额本息还款到还款结束为止,每个月需要偿还的贷款金额一样,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升。

提前还款问题

●

2022年5月房贷利率猝不及防地降了,龙岩目前首套最低房贷利率已低至 4.25%,要不要提前还房贷,这是最近很多网友咨询的问题。在此,小编提醒大家,如果采用的是等额本金还款,期限已经超过三分之一,本金都已经还了大半了,剩下的利息已经越来越少,选择提前还款的意义不大。而选择等额本息,还款期已经超过二分之一,已经偿还了大部分的利息,因此提前还贷意义也不大。当然,全额一次性将剩余未偿还欠款还清这种情况除外,虽然需要收取一定的违约金,但是也可以省下一大笔利息费用。

从现金充裕程度看,短期内现金充裕可以选择等额本金,近期现金不足选等额本息。由于等额本金前期还款压力大,因此不建议近期收入不稳定的人群选择,因为会造成较大的生活压力;也不建议提前还款,因为会使生活质量下降。但是对于经济条件好的人群,选择等额本金更划算,毕竟从总利息来看,等额本息的总利息高于等额本金的总利息。

从贷款年限看,近段时间打算提前还贷的话选等额本金,长时间不考虑提前还款的话选等额本息。等额本金与等额本息相比,还款的总利息要少些,因为等额本金每个月所还本金是相同的,每个月所还利息是逐渐递减的,所以如果打算提前还款的话,选择等额本金要更划算一些。

综上所述,这两种还款方式没有好坏之分,在选择还款方式时,根据自身的经济情况、多方面进行考量,选择适合自己的就可以了

龙岩买房线上售楼部

德兴·津湖熙悦|德兴·津湖澜悦

建发·文璟|建发·和鸣

厦鑫山水大宅院|交发沁麓台

水晶臻院|建发云著·天境

日交易|土地拍卖数据