什么是等额本金(本额等金和等额本金一样吗)

商品房还贷款的方式有两种,一种叫等额本金,一种叫等额本息。两种方式主要在等额二字,可以将等额理解成相等金额的意思,这样等额本金就是相等的本金,等额本息就是相等的本金和利息。

等额本金

等额本金的意思是每期还款的本金是相等的,而每期的利息随着本金的减少而降低。通俗的讲就是老子每期都还你本金了,那么利息就要按还了本金之后算。

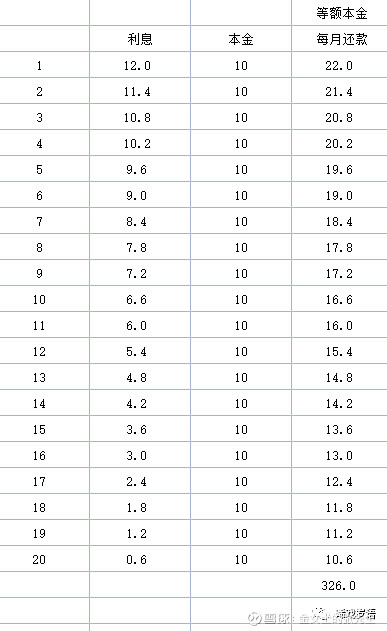

举一个简单的例子,贷款200万,20年,年化利率6%。

我们将每期简化成年,那么每年需要还的本金就是200/20=10万元。接着算利息:

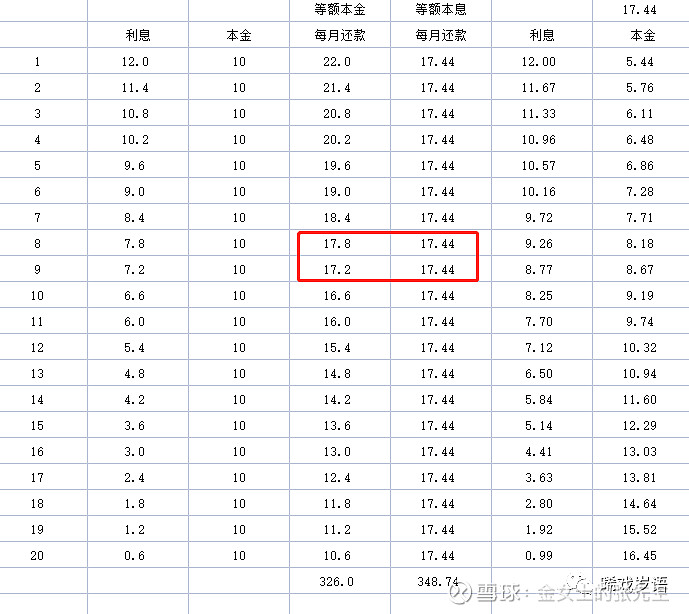

第1年,我们向银行借了200万,那么利息就是200*0.06=12万,也就是需要还利息12万。本金+利息=22万(这里简化成一年一期,实际是一月一期,会有差别,但是原理是一样的)。

第2年,因为去年已经还了10万本金了,所以今年的起算利息是190万,那么这一年的利息就是190*0.06=11.4万,合计本金+利息=21.4万。之后类推就可以得到下面的表。

按这样算,200万的贷款,6%的利率,20年还款是326万,实际按月为一期的话应该更少一点。其中利息还了126万。。。整体还款呈现前期还贷金额大,后期还贷金额小的特点。

等额本息

等额本息的意思就是每期还的本金与利息之和是相等的。也就是每期都还固定那么多的钱。这个原理就比较复杂点,我们先假设3年的了解一下整个过程,假设贷款总额为P,利率是i,年限是3年,每期还款是A,然后想象下每年的还款过程。

还款一年剩余的贷款:P1=P*(1+i)-A

还款两年剩余的贷款:P2=P1*(1+i)-A

还款三年剩余的贷款:P3=P2*(1+i)-A

然后因为第三年还完了,所以P3应该是0,这样贷款总额P、利率i都是已知的,就可以推导出每期还款额A。如果换成20年也是一样的。

还有一种理解方式比较特别,不过我比较喜欢。

你可以将这件事分成两件事:

第一件事是,银行在第一年借出20万,银行的期望是每年6%的复利,时间是3年。即20*1.06*1.06*1.06=23.82

第二件事是,你每年底都往银行存一笔钱A,你的期望也是每年6%的复利,坚持3年。这样你预期的收益是:

第一年存的A复利2年,即A*(1+6%)(1+6%)

第二年存的A复利1年,即A*(1+6%)

第三年存的A复利0年,即A

最终收益是A*(1+6%)(1+6%)+A*(1+6%)+A。

而这两件事的最终价值是要相等的,为什么要相等?很简单啊,金钱永不眠,你借出的每一笔钱肯定是要求收益的,而且是复利,不然没人会借出,同样的,我借钱肯定是因为我能创造同等时间内大于等于此收益才借的,不然我为什么要借钱呢。也就是借出方和借入方最终价值是要相等的。

所以最终等式就是23.82=A*(1+6%)(1+6%)+A*(1+6%)+A,这样可以推导出A=7.48,即每年存7.48万元经过3年取得的资金价值等于银行借出3年资金价值。

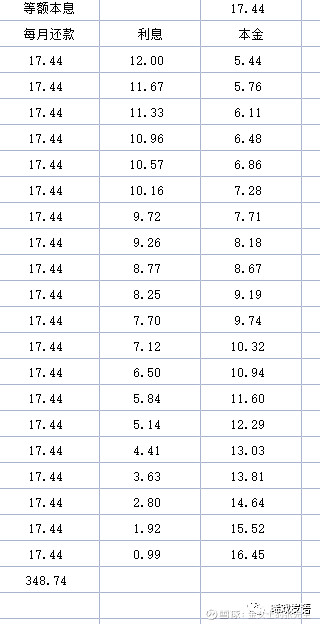

套用20年,200万,可以算出来每年是还款17.44万,有个公式的

算出本息和之后怎么算其中的利息和本金分别是多少呢?这个比较简单:

第一年,利息200*0.06=12万,本金=17.44-12=5.44万

第二年,利息(200-5.44)*0.06=11.67万,本金=17.44-11.67=5.76万

…如此类推可以得到下表

可以看到本息合计是348.74万,利息是148.74万,比等额本金多还了利息22.74万。其中还利息部分不断递减,还本金部分不断增加。

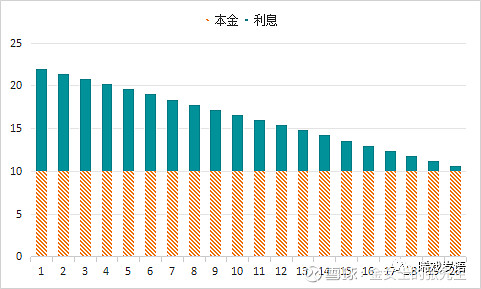

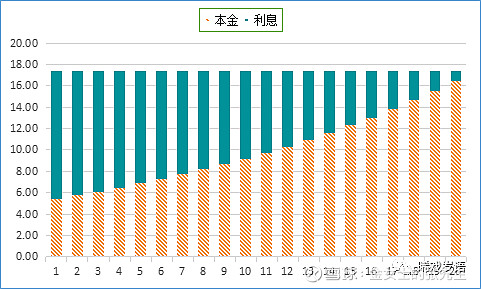

把这两个表格做成图。

等额本金的还款是这样的

等额本息的还款是这样的

哪一种更加划算呢?

网上一直有种说法,计划几年之内提前还清的某种方式更划算。为什么有这种说法呢?看看表格

可以看到在第9年的时候,等额本息的每期还款金额超过了等额本金,也就是说如果这个时候可以换还款方式的话,应该将等额本息换成等额本金,这样之后每期还的更少。

也可以理解成在采取等额本息还款方式时,第9年还清所有贷款,实际支付的利息和本金是最少的。

我觉着这事有意思是因为其原理上体现了资金的时间价值。