利多多(民生银行利多多)

利多多增额终身寿险,是弘康人寿旗下的一款寿险产品,从名称就可以看出,它的保额会增长,具体的增长比例为3.8%。

我们都知道寿险的作用之一便是保障家庭经济支柱,而增额终身寿险作为寿险家庭中的“异类”,其作用和普通保险也有不同。

那么利多多增额终身寿险,我们该怎么用呢?是像平常一般寿险一样,还是有其他特别的用处。

今天奶爸就跟大家叨叨利多多增额终身寿险应该怎么用。

一、利多多增额终身寿险可以怎么用?

万变不离其宗,其实保险产品不管怎么聊,最终还是会回归到保障上来。

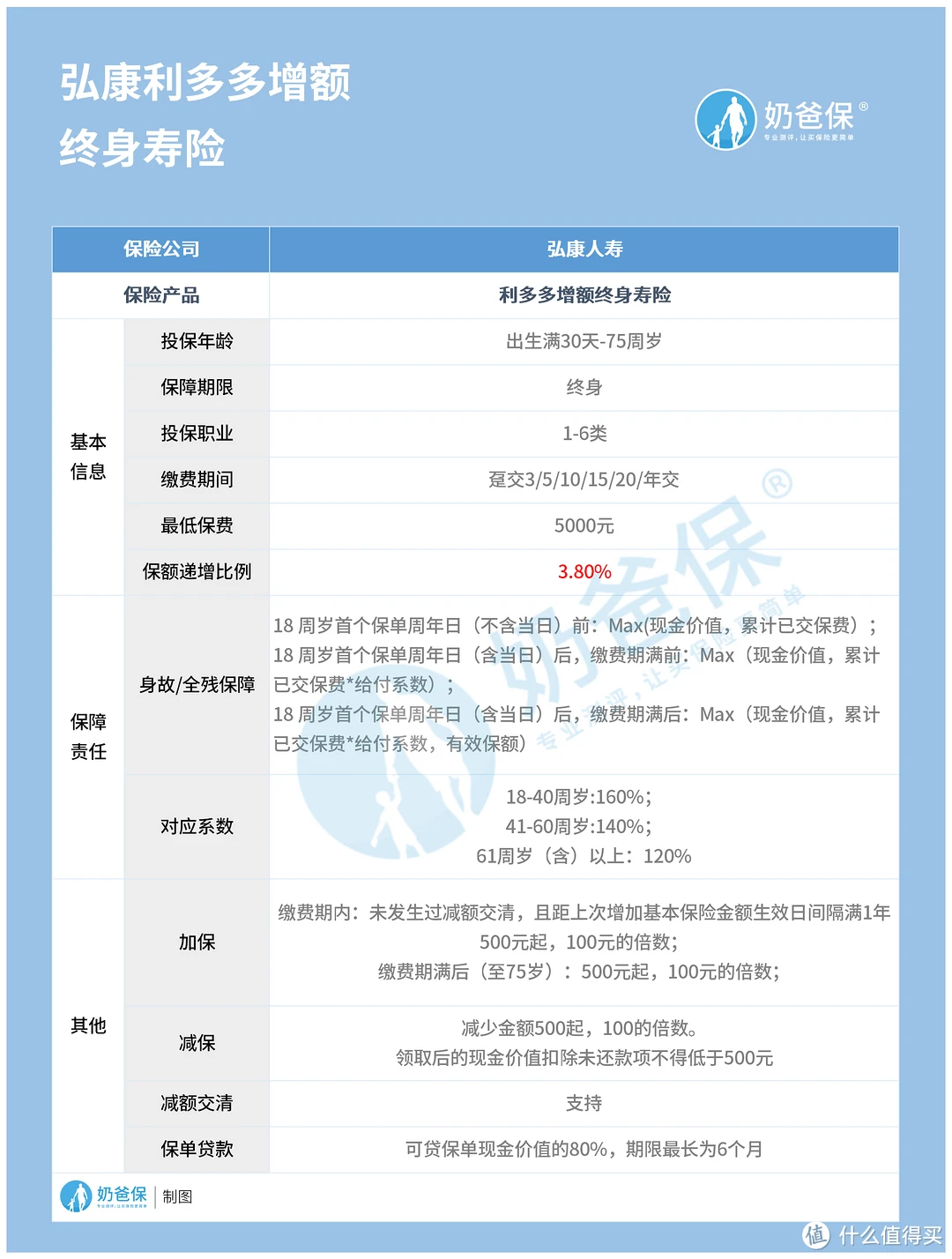

因此,产品的保障内容我们是一定要了解的,关于利多多增额终身寿险的保障,奶爸已经将其主要内容整理在一张表格中了,详情如下:

那么言归正传,奶爸现在就给大家详细讲解利多多增额终身寿如何用。

(1)可用作养老金的补充

未来是不确定的,我们的退休生活亦是如此,未来养老生活过得怎么样,谁知道呢!

而我们要做的,就是努力将这种不确定的退休生活变得确定。

很多时候社保养老能解决我们的基本生活,但是如果想要过得更舒适,我们就要加大投入。

利多多增额终身寿险保额会增长,到后期保单的现金价值很高,前期投入,到我们退休年龄可以通过减保或退保的方式获得资金,用作养老金补充,过上更有品质的生活。

(2)用作稳健增值的一种手段

利多多增额终身寿险的一大特点就是保额会增长,除此之外,它还有一个特点,那就是“稳”。

相比于股票基金类理财手段,收益高的同时,风险也大,而增额终身寿险有一定的收益,风险低,比较稳定。

它的保单利益确定,有效保额年年递增,这是白纸黑字写进保险条款,是有保障的:

我们可以把利多多增额终身寿险作为一种稳健的资金增值手段,不用承担太多风险的同时获得一定的收益。

(3)用作财富传承

投保利多多增额终身寿险,我们可以指定一个或多个受益人,在我们遭遇不幸或百年之后,保险公司会按照约定赔付保险金给指定受益人,实现财富传承。

因此如果我们想把财富安全传给后代,利多多增额终身寿险是一个不错的方式。

二、利多多增额终身寿险退保能得多少钱?

上面奶爸跟大家详细分析了利多多增额终身寿险应该怎么用,其中有一点就提到可以用作养老补充,到退休时可以通过退保方式获得资金。

我们在退保时保险公司退还给我们的是保单的现金价值,如果你还不知道什么是现金价值,可以查看奶爸以往的文章。

那么我们就来看看这款产品的现金价值增长态势如何,下面是奶爸整理的现金价值演示表格:

现在假设一位30岁男性小陆,想规划自己的养老,通过配置一款增额终身寿险,在退休年龄时退保,获得一笔现金,补充养老金。

小陆先生选择投保利多多增额终身寿险,年交2万元,交5年,供10万。

保单第一年,现金价值为8848元,如果此时选择退保,小陆先生会有较大的经济损失。

保单第五年,现金价值已经来到了102312元,已经超过了已交保费,如果小陆先生此时退保,基本没有什么损失(忽略通货膨胀的情况下)。

随着小陆先生年龄的增长,保单的现金价值也水涨船高。

在小陆先生60岁时,保单的现金价值已经涨到了261352元,是已交保费的2.6倍多。

如果此时小陆选择退保,就可以获得一笔现金流,补充养老金,让养老生活过得更舒适。

上面奶爸也只是演示了交10万元保费情况下的收益情况,投保更多,那么收益也就更大,养老生活便能过得更充足。

三、奶爸总结

利多多增额终身寿险可以做很多事,我们可以用它来实现财富传承,把财富安全平稳地传给后代。

也可以用作稳定的资金增值手段,不用像投资股票基金那样整天担惊受怕。

奶爸最后要提醒一点,先保障,后理财。

我们在配置理财类保险时,也不要将基本保证落下,像意外险、重疾险、百万医疗险之类的,要记得配置哦!