净利差(净利差和净息差区别)

上半年,尽管国内部分地区疫情反复,但政策加持、行业复苏等向好影响也带动行业逐渐恢复至稳健发展的轨道。在此背景下,行业竞争日趋白热化,各大持牌消金公司业绩分化持续拉大。

新经济观察团不完全统计了22家持牌消金公司上半年的财务数据。整体上看,行业已经告别高速增长时代,进入稳健发展期。同时,行业马太效应加剧,头部机构与尾部机构业绩差距日益拉大。而中银、中邮两家头部机构,却在上半年出现了掉队的情况。伴随行业精细化运营时代的到来,头部机构正迎来更多机遇。

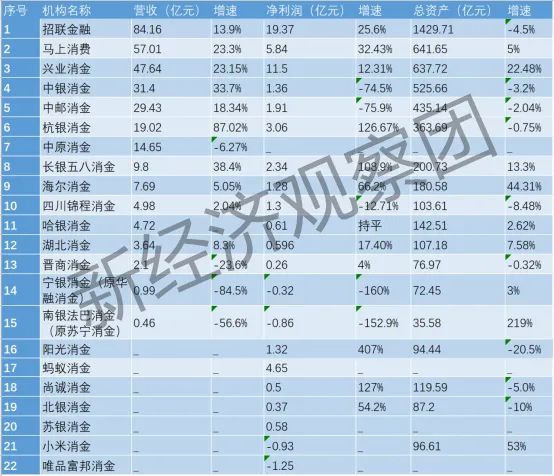

22家消金公司2022年上半年业绩情况表(按营收排序)

01

增速放缓、分化拉大:营收最大差180倍5家净利润负增长

从数据来看,消费金融行业整体告别告诉增长阶段,但竞争依旧十分激烈,马太效应加剧,头部与尾巴机构各有喜忧。

营收方面,头部的招联金融、兴业消金、马上消费稳坐业内前三把交椅,与尾部机构的业绩差距持续拉大。

招联金融上半年实现营收84.16亿元,但南银法巴消金的同期营收仅为0.46亿元,差距超过180倍。净利润方面,招联消金和兴业消金均超过10亿元,但唯品富邦消金、南银法巴消金等四家机构仍处于亏损状态。招联消金上半年19.37亿元的净利润,是晋商消金0.26亿元净利润的74.5倍。

再从增速上看,营收增速方面,行业告别高速增长,进入整体的平稳发展阶段,增速最快的杭银消金,也只有87.02%。晋商消金、南银法巴消金、宁银消金等四家机构上半年营收负增长。

据新经济观察团此前报道,晋商消金上半年营收下滑23.6%的背后,业务上也出现不少问题,包括被监管通报点名、征信违规被罚、投诉量暴涨等等。

而南银法巴消金和宁银消金,均在上半年迎来了股权更迭。去年12月至今年7月,宁银消金通拍卖、受让等方式,对原华融消金持股比例增至76.67%。2022年8月,消金公司获准更名为“安徽宁银消费金融股份有限公司”。此外,宁波银行还将向宁银消金增资不超过15亿元。但因为华融消金曾经的遗留问题,导致目前宁银消金业绩低迷。

南银法巴消金方面,2022年1月13日,南京银行启动对原苏宁消金股权收购工作。8月12日,股权收购事项获银保监会批复。同时名称变更为“南银法巴消费金融有限公司”。9月2日,南京银行和法国巴黎银行拟向南银法巴消金共同增资44亿元,后者注册资本将从6亿元增加至50亿元。而在此之前,苏宁消金业绩同样存在较大波动。

但从未来来看,依靠宁波银行和南京银行两大城商行巨头,上述两家消金公司的业绩十分值得期待。

净利润增速方面,阳光消金、尚诚消金、杭银消金、长银五八消金的增速均超过100%,其中阳光消金大幅增长407%。但大部分机构增速较低。

而五家机构的净利润出现负增长。除了宁银、南银因上述原因分别大幅下滑160%和152.7%外,四川锦程消金净利润下滑12.71%。意外的是,长期处于头部地位的银行系消金巨头——中银消金和中邮消金,净利润增速双双下滑75%左右。

而对于净利润的原因,北京商报报道称,中邮消金未作出正面回应,仅提到公司压降贷款利率,降低客户贷款成本。中银消费金融则表示,,2022年以来,受疫情影响,外部形势波动加剧,消费客群的就业收入与还款能力受到冲击。

从行业来看,此前这两家机构都曾利用线下代理渠道拓展业务,实现了快速扩张。例如,2021年中邮消金净利润增速高达205.72%。但疫情期间线下展业受阻,相关客群借款意愿和还款能力均遭受冲击,业务下滑在情理之中。如今,两家机构也都在发力线上渠道,通过数字技术驱动新的增长。

总资产方面,招联、兴业、马上、中银四家均超过500亿元,其中招联金融以1429.71亿元的总资产一骑绝尘,兴业与马上则不相上下,中银525.66亿元的总资产则刚刚破五百亿,与前三甲差距不小。而招联金融的资产规模,是南银法巴消金35.58亿元的40倍之多。

增速方面,九家机构的总资产增速出现了下滑。其中,招联金融总资产一改增长态势,转为下滑4.5%。阳光消金、北银消金总资产降幅达两位数,分别为20.5%和10%。

02

精耕细作时代到来,头部机构发力科技、深化服务

尽管上半年消费金融机构们增速回落,竞争格局继续生变,但伴随新的政策推动,以及经济稳健复苏的趋势,机构们已逐步建立客户精细化运营战略,并以数字能力为基础,多元拓展融资渠道,内外兼修下生成了新的增长逻辑。

据今年5月20日麦肯锡发布的《内外兼修,奏响消费金融新乐章》报告(以下简称《报告》)显示,中国消费金融市场仍将保持稳健发展,预计2025年底市场规模将增至约28万亿元。

麦肯锡认为,目前消费金融市场处于转型“临界点”,行业迎来八项趋势。其中一大趋势便是,“玩家格局再重构,服务层将趋于专业化、精细化。”

加上政策上,年初银保监会鼓励金融机构针对“新市民”、“进城农民”等特定人群扩大高质量金融供给,从头部消金公司上半年的动作来看,不少都顺应趋势,选择了新市民等客户的精细化运营,主动把商业模式融入实体经济、乡村振兴中之中。

例如,在马上消费的用户结构中,存在相当比例的三农客群和新市民群体,这些普惠群体用户,均由公司通过0物理网点的线上服务方式,遍布全国31个省(自治区、直辖市)。

数据显示,马上消费目前累计服务农村用户2896万人,县域用户3495万人。除了金融服务,马上消费还推出了技能培训和科技助农,扶持乡村振兴,帮助新市民在城市打拼。今年6月,马上消费为进城务工人员、大中专毕业生等提供免费培训课程,此举得到了银保监会通报表扬。

同样,兴业消金目前已经制定了服务新市民金融需求的完整行动方案,全力做好新市民的金融服务。公司把握新市民群体在不同成长阶段的消费需求和资金使用特征,“家庭消费贷”“兴才计划”“立业计划”三大产品体系,量身定制与其风险承受意愿和能力相匹配的金融产品,极大提高了新市民消费信贷服务的可得性和便利性。其中,截至2022年6月末,兴业消金兴才计划已累计服务大学生家庭近4万户,立业计划服务客户超过5.8万户。

而头部机构之所以能在政策红利下迅速切入新市民、乡村振兴等领域,在保障业务稳健发展的同时履行相应的社会责任,与他们自成立以来就形成的科技优势密不可分。

招联金融方面,科技已贯穿获客、产品、运营、风险等各个环节,在省去诸多线下成本的同时,也大幅提升了用户获得金融服务的可得性与便利性;中邮消金在今年上半年成立了中邮消费金融有限公司数字化转型委员会,并下设数字化转型办公室,推进包括营销获客、风险管理、贷后管理等数字化转型重点项目落地见效。

通过数字科技能力的打造,头部机构头得以形成多元化数字价值生态,将数字科技、普惠金融与社会责任的紧密结合,实现发展由规模到价值的方向转变。

除此之外,多家消金公司还通过ABS、银团贷款、金融债等多元化融资手段,为助力普惠金融提供充足的弹药。例如,7月份,中原消金成功发行了2022年第一期ABS,发行金额9.73亿元;马上消金上半年发行2笔ABS,共计25.2亿元;未来两年,中邮消金将在全国银行间债券市场发行4-8期,共计50亿元个人消费类贷款ABS。

银团贷款方面,6月份,马上消费获得6.8亿元银团贷款,海尔消金获5.1亿银团贷款;5月,苏银凯基消金完成3亿元银团贷款募集。此外,小米消金、平安小金等机构也均在上半年获得6亿元左右的银团贷款。

通过这些多元化融资渠道,消金机构持续展现对行业未来的信息,以及不断降低客户借款成本,持续让利于民的决心。

整体来看,在消金行业利率下行、竞争加剧的下半场,科技能力、精细化运营、融资能力都将成为头部机构深化普惠金融服务的有力武器。而伴随着蚂蚁消金、宁银消金等新面孔的到来,消金市场格局还有更多新期待。