雇主责任险的保障范围(雇主责任保险保险标的)

A6工作室-魏然

陪伴你的第3208天

国庆节充电时间

来源 |折扣系数

推荐| A6工作室

第一部分:雇主责任险产品逻辑

一是雇主责任险的定义和保险责任

雇主责任的定义是“依法应由被保险人承担的经济赔偿责任”,实际上就是属于《工伤保险条例》调整的劳动关系和工伤保险范围。根据工伤管理条例,雇主的工伤责任包括认定工伤和视同工伤两大类:

认定工伤包括以下七种情况:

(一)在工作时间和工作场所内,因工作原因受到事故伤害的;

(二)工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的;

(三)在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的;

(四)患职业病的;

(五)因工外出期间,由于工作原因受到伤害或者发生事故下落不明的;

(六)在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的;

(七)法律、行政法规规定应当认定为工伤的其他情形。

视同工伤包括以下三种情况:

(一)在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的;

(二)在抢险救灾等维护国家利益、公共利益活动中受到伤害的;

(三)职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

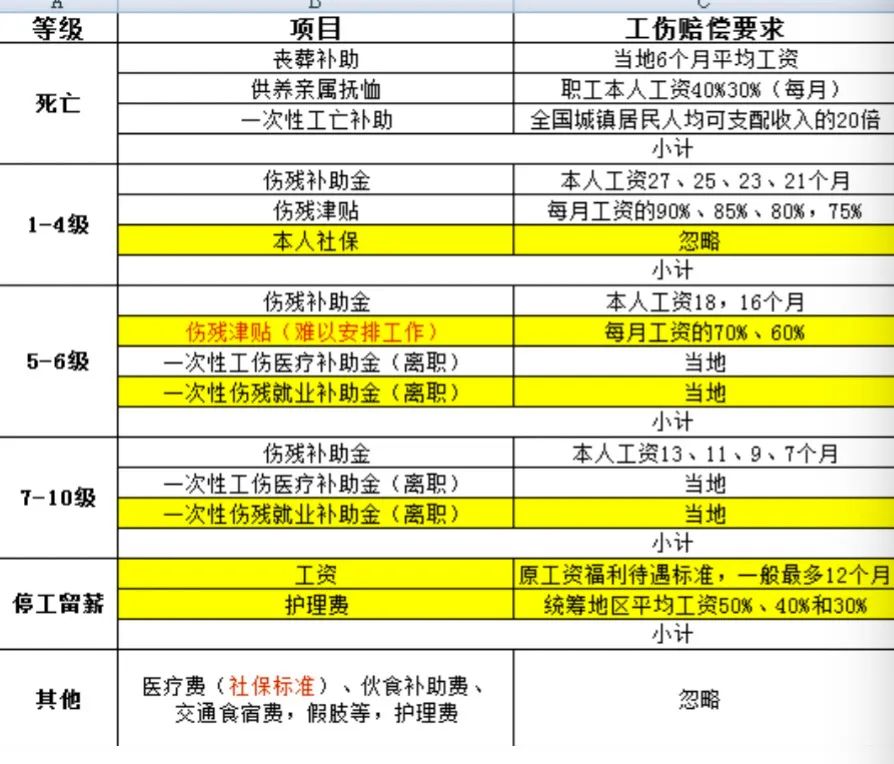

二是工伤保险(雇主责任)赔偿范围

根据工伤管理管理,单位和工伤基金分别承担员工工伤范围内的责任,具体根据不同伤残等级,为便于理解,现整理成一个简易版本的表格,供大家参考:

(具体以各地工伤管理条例为准)

第二部分:雇主责任险销售思路

一是企业用工风险甄别

上图黄色部分为企业承担的,白色部分为工伤基金承担。因此在销售的时候需要和客户单位就工伤保险交流意见:

首先要提醒被保险人尽量用工伤保险保障企业用工风险,从上表可以看出,如果是工亡,或者是1-4级伤残,那工伤保险的保障非常全面;

其次在工伤保险的基础上仍然有必要投保雇主责任险,上图中可以看到即便是投保了工伤保险,单位还需要承担很大的赔偿责任,主要有医保范围外的用药、一次性伤残就业补助金、5-6级伤残的伤残津贴和停工留薪期间的人工成本等四类,这其中5-6级伤残的伤残津贴和五级以上的一次性伤残就业补助金金额最大。比如5-6级伤残津贴,赔偿标准为本人每月工资的70%(五级)和60%(六级),对于企业来说是一个很大的负担。

二是熟悉掌握雇主责任险相比团体意外险的优势

相比团体意外险,雇主责任险有几大明显优势:

(一)品属性更利于保护企业,雇主责任险的被保险人是企业,产品是责任险,团体意外险的被保险人是员工,产品是意外险,雇主责任险可以承担企业的用工风险带来的责任,而团体意外险只是一项企业福利。

(二)雇主责任险的保障范围更宽,相比团体意外险,雇主责任险赔偿范围包括了职业病和猝死等责任,团体意外险不包括或者需要单独附加责任。

(三)雇主责任险的评残标准更低,雇主责任险适用工伤标准,团体意外险一般适用保险行业标准。

三是学会如何区分市场上的雇主责任险:

市场上的雇主责任险较多,并且产品细节和理赔细节上差异较大,为客户选择合适的产品非常重要。区分雇主责任险主要有以下几个维度:

(一)残疾赔偿比例,不同伤残等级对应的赔付比例非常重要,也是业界大家认为的最重要的区别;

(二)一次性伤残就业金是否单列,单列的产品相当于把伤残保额提高了;

(三)理赔时对于用工合同的审核标准,对于事实劳动关系的界定,各公司有不同的执行标准;

(四)工伤赔偿是否差额赔付,也就是死亡伤残部分是不是可以在工伤赔偿基础上再予以赔偿雇主责任险;

(五)是否扩展自费药,扩展自费药可以为企业承担社保外用药部分的责任;

(六)附加险扩展24小时条款是意外险条款还是责任险条款,这样在理赔上有截然不同的结果;

(七)产品条款是否缩小了工伤赔偿责任,有部分公司条款会限制一些责任,比如突发疾病责任,比如上下班时间事故责任,比如参加企业团建户外活动等等,需要销售员认真学习条款。

——END——

我是魏然

保险理赔第一自媒体

【A6工作室】创始人

专注于保险理赔、风控科技和反欺诈领域

我们的愿景是

让保险有文化,让理赔有尊严

扫码加我微信,请备注公司姓名

若你喜欢这篇文章

给我点个“在看”吧