安盛保险怎么样(安盛保险咋样)

最近香港保险安盛投连爆雷的新闻刷遍朋友圈~

不少内地媒体跟风炒作,“四亿一夜亏空!港险不靠谱”。港媒尤其是香港保险人也不甘示弱:“不是所有的香港保险都是投连,这不过是高风险投连产品下的基金爆雷,不干我们事”。各有说辞,一时间购买香港保险甚至购买过海外保险的客人人心惶惶。

到底谁说的对?

首先,先说说安盛AXA爆雷的这个产品是什么?

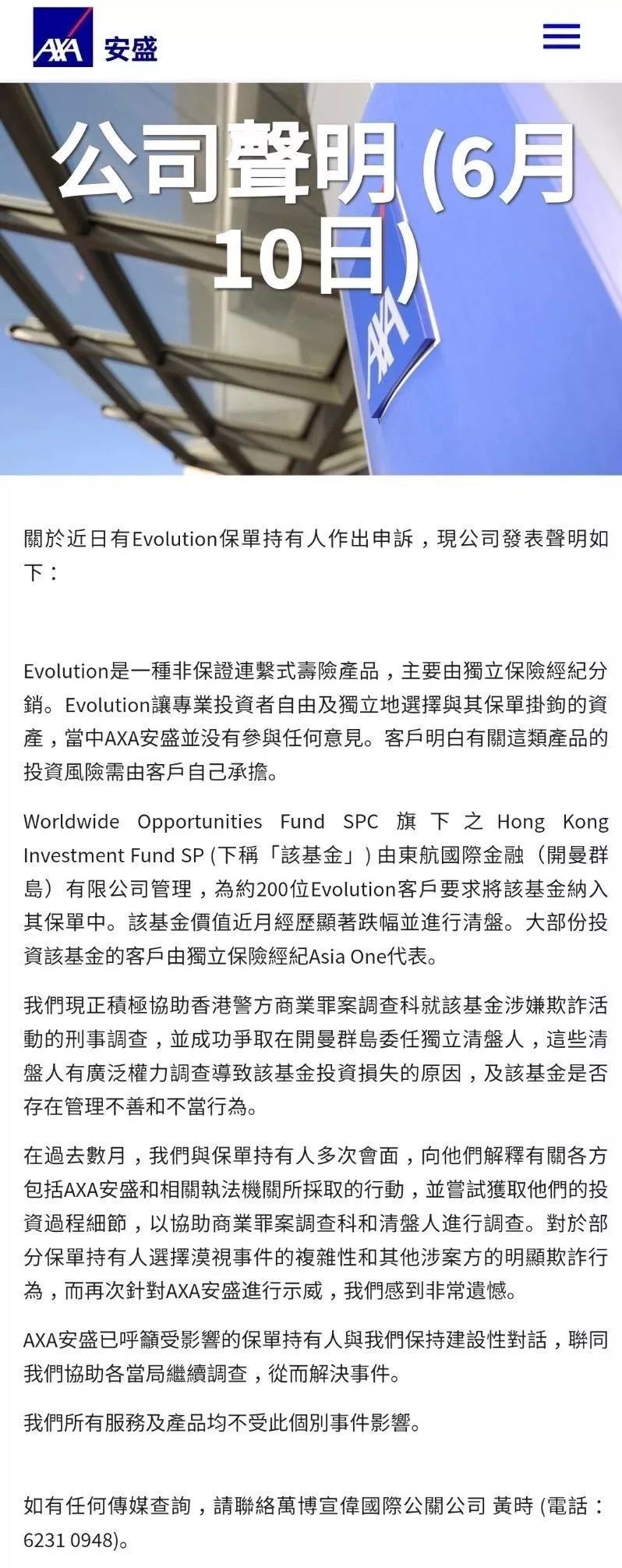

“安盛香港有一款105投连险产品叫Evolution,背后有上千支基金可以作为投资标的让投资者进行选择。其中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称HKIF),出现了严重“违约”,致使投资了这支基金客户的账户价值一夜暴跌95%。据称,200多名投资者的总损失高达4亿港币。”

好,那么现在问题来了,投连产品在国内都是投资一篮子基金的,按照上文说明,只是一支基金暴跌,如何影响了整个产品的亏空?这支基金,又是投资什么的?这么神奇,导致客户们纷纷都选择了它?

1.香港甚至海外的投连险跟国内最大的不同,是它可以选择具体1到几只基金进行投资。而国内由保险公司提供不同风险级别账户,每个账户可以选择众多基金,且管理人可以随时调仓,月度或季度或半年度公布相关选择。

2.香港会更加透明,客户选择更自由。但同时客户也要承担因此而带来的所有风险。这时很多客户不禁会问,我不知道我选择了什么?要早知道是这支基金我就不买了等等。那一般是谁给客户做决定?

3.香港保险的销售最后始终是客户做决定,但销售做引导。例如卖的这支基金,根据安盛公示的文章(文后附)表示,“Evolution可选择挂钩的HKIF基金是由东航国际金融有限公司管理,绝大部分选择此基金的客户都是经由一家名为Asia One(宏亚资产管理有限公司)的保险经纪公司购买的”。而在这个公司销售的ppt里赫然出现:HKIF的主要投资标的,其中包括“香港银行按揭业务的延伸”以及“收购及改造有潜质的物业”,过去一年投资收益率为15.92%,历史投资收益达9%(2013年1月11日基金成立)。这么高收益,客人必然趋之若鹜。卖的人不负责任,买的人贪心逐利,所以结果如此。

4.客户也不傻,那么销售又是如何取信客户?有香港保监会证监会还有世界第一的保险集团背书,客户已经不会去想产品的性质以及要承担的风险。所以,当基金爆雷的时候,他们维权的途径就是去这些机构拉横幅等。

到底谁无辜?香港保险?安盛集团?经纪公司?基金公司?客户?

从以上分析我们可以看出各有其责:

客户:只看收益,不看需求,不看产品。香港光环笼罩,觉得海外的就是最好的。或者羊群效应,朋友买的就是好的。

经纪公司:没有说清楚产品责任和风险,销售存在误导。

安盛集团:未能管控好产品销售风险。

那应该如何正确地购买海外保险?

1.确认自己的目的和需求

资金保值还是外币对冲还是教育或养老,不一样的需求对应不同选择。

2.了解产品合同所示责任和风险提示

不要全然相信代理人或者已购买的朋友,自己认真看条款。

3.找专业机构或人士从不同角度了解产品

例如银行、例如国内保险人士,或者香港精英。至少从三个不同渠道了解一款产品,会更加客观立体。

谁赚钱都不容易,都是血汗钱。多费些心思和时间,作出客观判断,了解自己的风险承受能力,你才会有不后悔的金融选择。

最后再次使用银保监会主席郭树清对大家投资的告诫:

“高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”

无论在哪个地方,哪个渠道,都适用。