未决赔款(未决赔款包括)

导言

企业所得税是对企业影响最大的一个税种,不仅影响公司的现金流、资金运用效益,也会影响公司的净利润、净资产收益率等财务指标。对于保险公司来说,在所得税的测算中,已发生未报告未决赔款准备金的纳税调整影响重大。

©摄图网

税法规定,保险公司提取的已发生未报案未决赔款准备金不超过当年实际赔付支出8%的部分准予在所得税前扣除。从财险行业数据来看,近五年已发生未报案未决赔款准备金占比[1]在30%左右,远高于现行税收政策规定的8%。在进行企业所得税汇算清缴时,保险公司需要就超出限额的已发生未报案未决赔款准备金进行纳税调增,从而在一定程度上增加了税收负担。

[1] 已发生未报案未决赔款准备金占比=已发生未报案未决赔款准备金/当年实际赔付支出

一、未决赔款准备金简要介绍及会计处理

目前,会计上确认、计量保险合同准备金的主要政策依据是《企业会计准则第25号–原保险合同》(财会〔2006〕3号)和《保险合同相关会计处理规定》(财会〔2009〕15号)。主要规定如下:

已发生未报案未决赔款准备金,是指保险人为非寿险保险事故已发生、尚未向保险人提出索赔的赔案提取的准备金。

在非寿险保险事故发生的当期,保险公司应当按照保险精算确定的未决赔款准备金金额,提取未决赔款准备金,计入当期损益,并确认未决赔款准备金负债,账务处理为借记“提取未决赔款准备金”科目,贷记“未决赔款准备金”科目。

二、已发生未报案未决赔款准备金税务处理相关规定

01

政策规定

根据《中华人民共和国企业所得税法》第十条规定,企业发生的未经核定的准备金支出,在计算应纳税所得额时不得扣除。《中华人民共和国企业所得税法实施条例》第五十五条进一步明确,未经核定的准备金支出是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

目前,保险行业准备金税收政策规定主要是《财政部、国家税务总局关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知》(财税〔2016〕114号,以下简称“114号文”),相关的规定如下:保险公司按不超过当年实际赔款支出额的8%提取的已发生未报案未决赔款准备金(IBNR),准予在税前扣除。

02

已发生未报告未决赔款准备金纳税调整方式

由于保险行业准备金评估结果与税法规定存在一定差异,会计上计入损益的准备金金额与税法允许税前扣除的金额并不完全相等,因此在进行企业所得税汇算清缴时需要对此差异进行纳税调整。

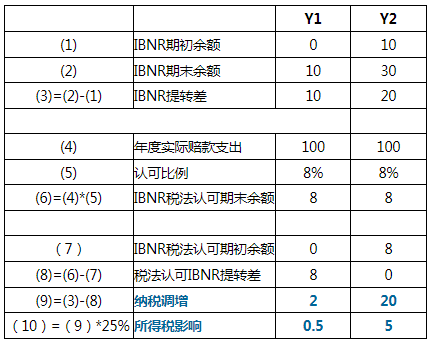

举例说明如下:假设保险公司初设第一年提取IBNR为10,当年实际赔付支出100,税法认可扣除额为8(100*8%),当年应税所得额调增2,所得税增加0.5;第二年IBNR余额为30,实际赔付支出100,税法认可扣除余额为8,税法认可IBNR提转差为0,当年应纳税所得额调增20(20-0),所得税增加5。

三、提升已发生未报案未决赔款准备金扣除比例的主要考虑

准予所得税税税前扣除的已发生未报案未决赔款准备金按不超过当年实际赔款支出额的8%提取的规定是在2009年确定的[2]。在当时的市场条件下,已发生未报案未决赔款准备金税法认可扣除比例与会计提取比例基本匹配。随着国内保险市场快速发展,非寿险市场从业务结构到理赔模式均发生了巨大的变化,尤其非车险业务占比逐年上升也在持续提升风险因素。近年来会计上已发生未报案未决赔款准备金提取比例已经远高于当年赔款支出的8%。

从准备金原理来讲,已发生未报案未决赔款准备金与其它各项准备金在实质上并无区别,是可以根据精算方法进行合理量化的。随着保险公司财务管理水平和精算技术的提高,以及保险监管机构的监管水平不断发展,准备金计提方法更加精确,管理也逾加成熟。保险公司应当根据险种的风险、分布、经验数据等因素采用至少下列两种方法进行谨慎评估:链梯法、案均赔款法、准备金进展法、B-F法、赔付率法等其他合适的方法。[3]因此以“当年实际赔款支出”作为提取已发生未报案未决赔款准备金的基数计算不尽合理。

从税收征管来说,已发生未报告未决赔款准备金的税法认可数和会计确认数的差异是所得税计算的时间性差异,而非永久性差异,拉长时间看并不会造成国家税收的减少。

从国际实践来看,对保险准备金准予税前全额扣除是较为通行的做法。如新加坡,按照相关法规提取的准备金均可全额在税前扣除;英国,全额可抵扣但需要精算师出具的报告以证明税务可抵扣的准备金水平;瑞士,已发生未报案未决赔款准备金(IBNR)按会计或者统计预测全额抵扣。此外还有法国、西班牙、德国等原则上也是准予税前全额扣除。

[2]《财政部 国家税务总局关于保险公司准备金支出企业所得税税前扣除有关问题的通知》(财税〔2009〕48号)规定:“已发生未报案未决赔款准备金按不超过当年实际赔款支出额的8%提取。”

[3]保险公司非寿险业务准备金管理办法(中国银行保险监督管理委员会令2021年第11号)

四、相关建议

随着保险市场发展,结构不断变化,非车险占比越来越高,已发生未报案未决赔款准备金占比也在持续上升。8%的扣除限额,已经与当前及未来保险行业IBNR的实际提取情况难以匹配。同时,未决赔款准备金的调整是所得税计算的时间性差异,提高或者取消税务认可比例,长期并不会造成国家税收的减少,且从国际经验来看,普遍未对IBNR进行税会调整。

基于以上考虑:建议取消已发生未报案未决赔款准备金税法认可金额与会计上的差异,以减少企业所得税调整复杂度与征管成本。或提高扣除上限到30%,缓解保险公司的短期税收负担。