金状元(金状元教育)

恒大金状元教育金的基本形态是教育年金保险,可附加恒大传家宝万能账户。

这款产品的承保人群是0~10周岁,保障期只到30周岁,如果是打算作为养老规划,那么它肯定是不适合的。

那么恒大金状元教育金最适合哪些人投保?收益高吗?奶爸将会通过本文给大家讲明白。

一、恒大金状元教育金适合谁?

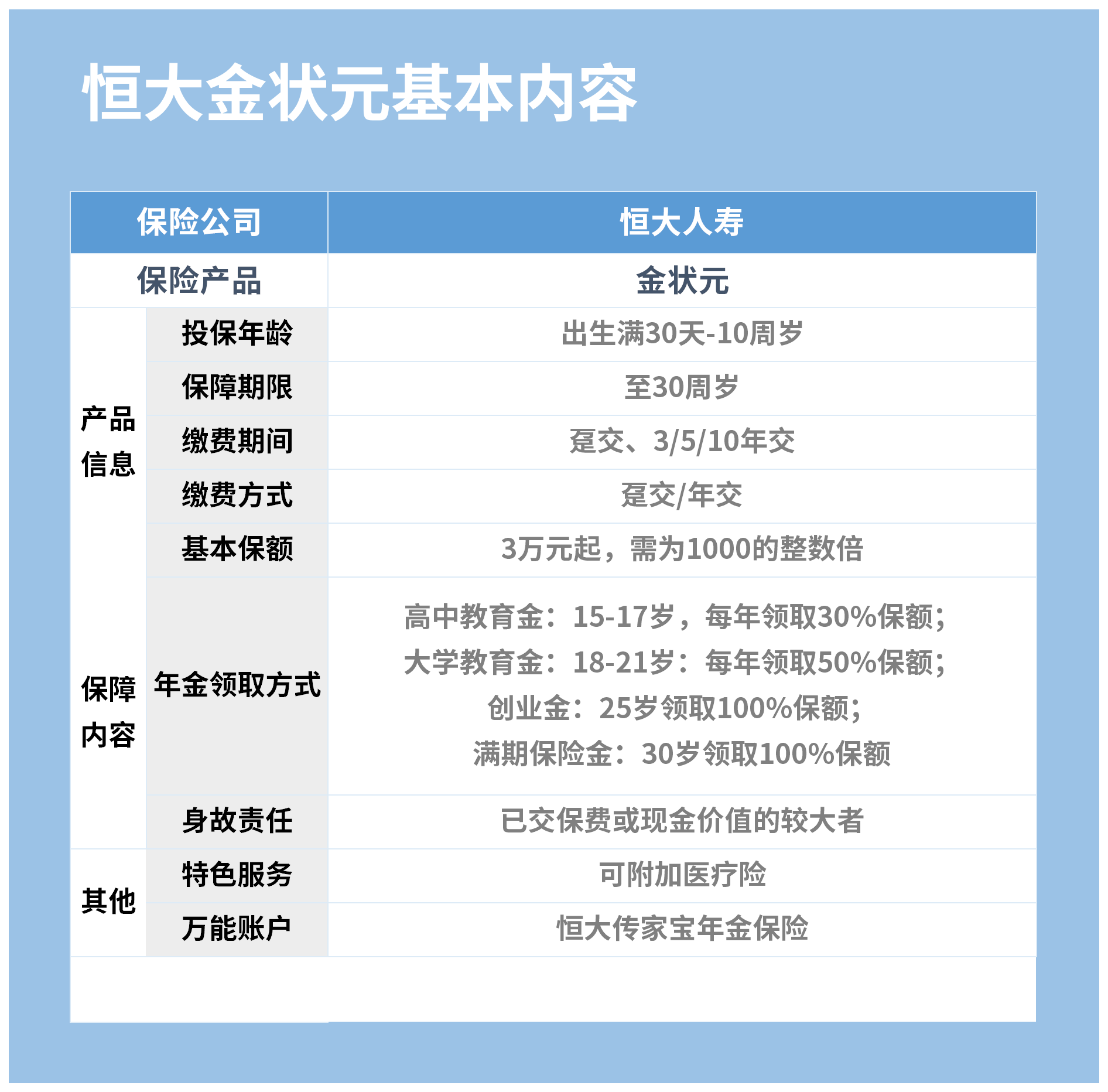

保险条款比较复杂,奶爸制作了下图,以帮助大家了解恒大金状元教育金:

从投保年龄来看,恒大金状元教育金只允许出生满30天~10周岁的孩童为被保人,大家可以给自己的小孩投保。

而且该产品只保到30周岁,年金领取有几个固定的时间段,存在明显的“教育金”色彩。

其中,在被保人15~17岁期间,可每年领取30%保额;18~21岁期间,可每年领取50%保额,刚好可以为高中和大学的教育支出作准备。

然后在被保人25岁时,能一次性领取100%保额,此时正处于成家立业的黄金年龄,用作创业金再合适不过!

最后,当被保人30周岁来临,恒大金状元教育金保障期满,被保人可以再次领取100%保额,合同随之终止。

古语有云,三十而立。

在30岁前后,很多人刚刚起步的事业,又或者是抚养新生命,都需要源源不断的资金支持,恒大金状元教育金就像是一场场及时雨。

这款产品无疑最适合给10周岁以下的小孩投保,提前规划宝宝的高中和大学教育,以及他们二三十岁以后的婚嫁或创业支出。

二、恒大金状元教育金收益高吗?

现在我们知道恒大金状元教育金并非适合所有人,那么适合的人群是否就值得买呢?

还得先看看收益怎么样!

收益可观,奶爸让你别买也拦不住;收益不好,谁人力推都没用。

我们以0岁男宝宝,选择10万保额,10年交为例,对恒大金状元教育金的收益进行演示:

按照上述投保条件,需要年交26535元,总投入265350元。

在被保人15~17岁期间,每年可以领取30%保额即3万元/年,3年一共可领9万元。

18~21岁期间,每年可领50%保额即5万元/年,4年一共可领20万元。

到25岁和30岁,分两次各领100%保额即10万元×2,一共可领20万元。

最后,恒大金状元教育金总计给付年金49万,是总投入的近1.85倍!

大家都说钱放在银行会贬值,而给孩子买份教育金,想跑赢通胀妥妥的没问题~

三、恒大金状元教育金横向对比

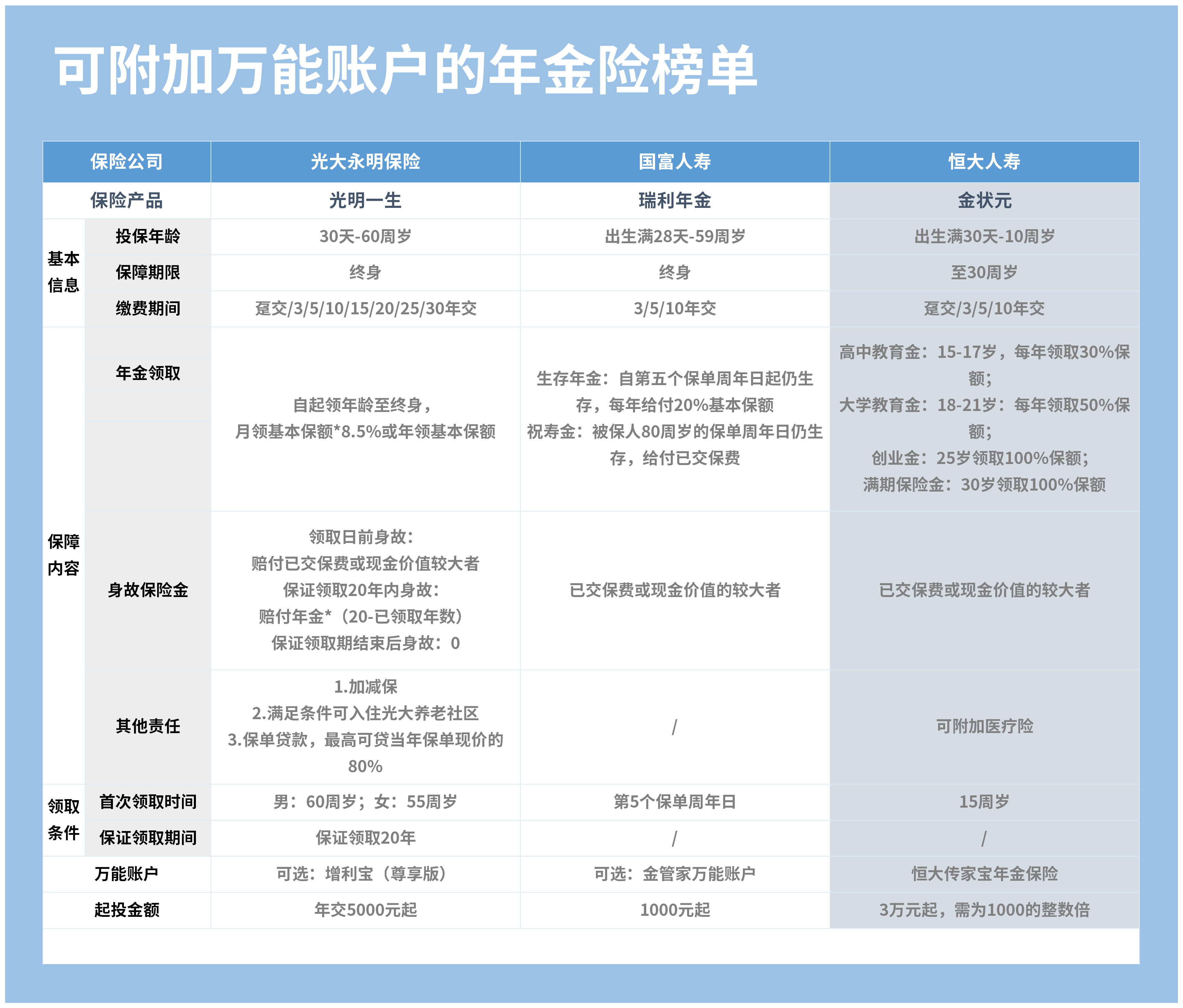

将恒大金状元教育金拎出来和同类产品对比,它的表现会是怎样呢?

事不宜迟,直接上图:

图上的三款产品,各有各的特色。

给孩子投保,首选恒大金状元教育金。

这款产品是为少儿量身打造的,年金领取期间覆盖了孩子最重要的几个成长阶段。

它还能附加医疗险,能够更好地为宝宝保驾护航。

投保门槛低,还有祝寿金的是国富瑞利年金。

国富瑞利年金很特别,这款产品从第5年就可以开始领钱。

简单来说,它更为适合中老年投保,即便55岁才想起配置年金,也能在退休后过上惬意的生活。

此外,如果被保人到了80岁还健在,那么国富瑞利年金会“退还”已交保费作为祝寿金。

追求灵活度和高端养老服务,考虑光大永明光明一生。

光大永明光明一生可以30年缴费,分摊到每一年,缴费压力会轻松一些。

该产品还保证领取20年,收益更加稳固!

要说最优秀之处,还得提一提它的养老服务,满足条件可入住光大养老社区,晚年不用愁!

而且这个门槛并不高,具体需要什么条件?感兴趣可给奶爸留言咨询。

四、奶爸总结

配置年金保险,无论是恒大金状元教育金还是其他竞品,都是当代人理财的好渠道之一。

它们比银行储蓄更高收益,而比股票基金更为稳定,风险比较低。

如果对恒大金状元教育金还有其他疑问,不妨找奶爸一起探讨!