工行融e购商城官网(工行融e购是什么意思)

实际上,在十多年信用卡电商平台发展的过程中,已经有众多的中小型的供应商倒闭或出局,只是由于影响不大而悄无声息,而2013年国内知名的信用卡分期购物平台——亿佰购物倒闭,曾经为超过了18家银行提供网上分期商城服务,为这个行业敲响了“警钟”。

亿佰购物的倒闭,对其上游的供货商和下游的信用卡用户产生了很大影响,一是如何偿付上游供应商供货后的货款,二是如何如期为下游的信用卡用户提供商品。一旦解决不好,势必影响合作银行的服务,也把银行对这类合作企业的监管能力推上了风口浪尖。

或许正是由于受到这种问题的困扰,从2012年,银行开始掀起了一股成立银行系电商平台的热潮,包括建行、工行在内的银行电商平台纷纷上线欲大展拳脚。应该说,银行电商平台开始的动静不小,主要银行累计交易额都有数千亿元,甚至破亿。

但是近几年随着京东、淘宝等网络商城的快速发展,让商品价格处于透明状态,银行电商平台与网络商城相比,虽然价格上相差不大,但是品种的多样化、规模化、场景化方面就显得比较薄弱,一般消费者的第一选择更偏向于网络商城,而非银行电商平台。

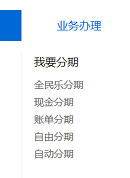

另外,之前占据优势的银行电商平台的分期业务,也随着分期方式的多元化,发展到了包括账单分期、现金分期、自由分期,以及自动分期等多种形式后,消费者的购买消费行为也日益丰富和个性,在购买商品后更愿意选择自己需要的支付模式,包括是否采用分期付款,因此对信用卡商城的依赖性越来越弱化。

而且对于中小银行来说,自建电商平台几乎是不可能的,又要考虑到为消费者提供积分兑换礼品,因此倾向于在移动APP中保留积分兑换服务,以及部分分期消费服务。而这部分商品的提供商,可以通过与现有成熟的网络商城进行合作来实现,是最为经济和便捷,同时还更易于管理,毕竟积分兑换,以及银行网上商场消费并不是一个具有优势的常态化消费场景。

与带有互联网基因的网络商城相比,无论是专业性、经营水平、人力资源、技术力量,以及产品渠道、创新能力等方面,银行更多的是倾向于金融业务及金融科技方面。虽然对于网络商城类平台,用户交易数据是宝贵的资源,而对于银行来说,想通过电商平台的运营来解决这个难点并不具有任何优势。而且银行电商平台如果排斥他行卡进行交易的话,对于消费者也并不友好。

虽然据传闻,融e购的关停或与监管要求有关,此前也要求银行剥离非银业务,银行项下不得成立非金融业务子公司。不过应该关系不大,本刊一直认为银行成立并做大电商平台的作用是有限的。

即便银行自建电商平台并不以盈利为目的,但是在经营过程中,如果连最基本的数据信息都无法实现获取,尽管有突破交易数据与消费场景之间“藩篱”的想法,但是不得不承认,银行作为金融机构,还是应该首先专注地做好金融业务。