汽车银行抵押融资怎么融(车辆抵押融资)

沉舟侧畔千帆过,

病树前头万木春。

【出自】:唐·刘禹锡《酬乐天扬州初逢席上见赠》

【释义】:沉船旁边有很多船过,发病的树木旁边有很多茂盛的树木。

【喻义】:比喻新生势力锐不可当!

2023年的汽车金融市场,发现这句诗很贴切,很多汽车金融的资方因为各种因素离开了赛场,但是更多的实力资方进入这个赛道。卷只是表象,竞争无处不在。突然想整理点文字,一方面整理行业素材,谈谈个人看法,另一方面回顾市场发展,找找或有的趋势。因为可能涉及到很多公司的名称,所以还是付费阅读吧,免得惹来不必要的麻烦,因为一万好句都顶不到一句“坏”话,何况本文也没有打算给谁打广告,或者故意贬低谁。话题起,推荐鹞石周看了几遍,一直推荐的一本好书:《一句顶一万句》

本文提纲:

一、2023年汽车金融市场 竞争概况–(上)

二、汽车金融资方 界定及层级–(上)

三、汽金主要资方 分类及介绍–(下)

四、2023汽金资金面 或有趋势–(下)

一、2023年汽车金融市场 竞争概况

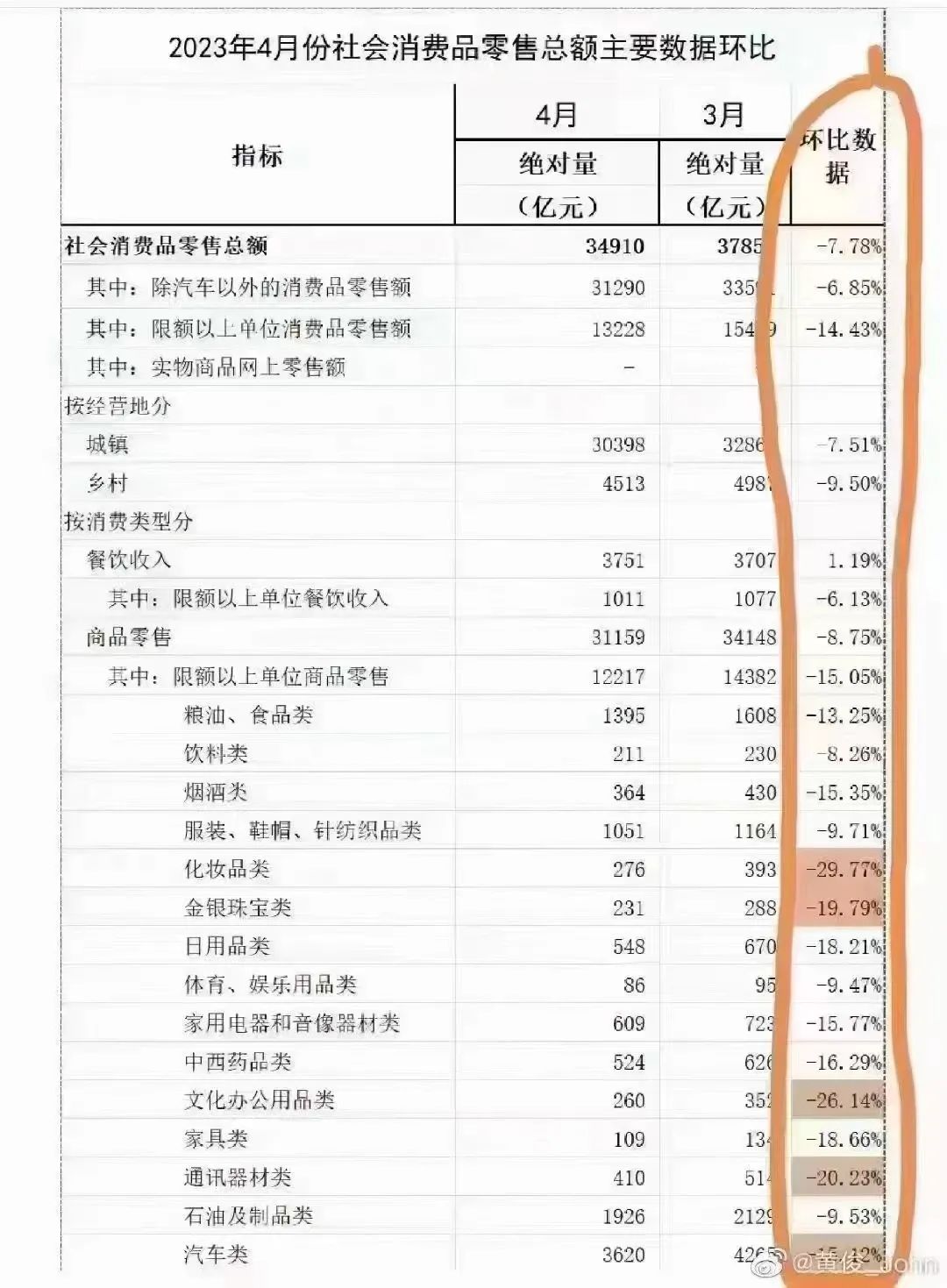

2023年各行各业都非常卷,汽车行业可能更卷,下图可以看出来,4月份社会消费品零售总额下滑7.78%,汽车类下滑15.12%。整体看除了中低端餐饮收入,其他都在:跌!跌!跌!怪不得淄博烧烤火了,关键还是便宜,有烟火气息。同时可以看出,3月份以前,汽车还是零售类第一大品类,4月份跌的有点多,被餐饮超了。

皮之不存,毛将焉附?汽车卖不动,汽车金融自然卷,问题是汽车金融的概念富含了汽车+金融,汽车卷完了,金融再卷一次。问题是金融卷起来比汽车还认真,各类资金方都缺资产,房地产信贷额度的窟窿都指望着汽车来背。

在分析2023年汽车金融竞争概况之前,

我们可以先谈谈过去20年的竞争格局。

1、2003年-2008年:浩劫重生阶段

车贷行业浩劫之后,只有留存下来少量的银行(如:中行)还做一点传统汽车分期业务,到了2004年2家持牌汽车金融公司(上汽通用汽金、大众汽金)诞生,是学习国外先进经验,又或许是汽车产业发展迫切需要。

这一阶段,汽车金融玩家较少,产品层面基本上停留在新车贷款层面,银行做直客低息分期产品,金融公司做高息、贴息、高效审批产品。

资方数量:☆

产品丰富:☆

市场竞争:☆

市场红利:☆☆☆

2、2009-2014年:百花齐放阶段

汽车消费市场蓬勃发展,汽车金融迅速繁荣起来,更多玩家登场,头部的银行信用卡(如:招行、建行、工行等)开始活跃,平安银行(深发展阶段)汽融蓬勃发展,业务模式还主要是传统汽车分期产品。2009年9月,先锋国际融资租赁注册成立,开始引入发达国家的汽车直租模式。2011年12月,广汇汽车租赁(汇通信诚)成立,加速推进汽车融资租赁回租模式。这个期间浙江担保系开始在孕育发展,2014年1月,中安金控正式成立,并开始了全国展业扩张。这一期间P2P盛行,微贷网未代表的车抵贷巨头也在细分市场获得巨额收益。到了2014年年底,现有的25家持牌汽车金融公司,已经成立18家!

这一阶段,汽车金融玩家开始增多,业务量倍速增长,产品开始丰富,银行车贷分期、信用卡分期、银行间客担保、汽车金融公司产品、融资租赁产品、二手车车贷产品、P2P车贷产品充斥着市场,因为市场足够大,玩家也还不是很多,所以竞争不是那么激烈,各家汽车金融资金方都活的很滋润。

资方数量:☆☆

产品丰富:☆☆☆☆

市场竞争:☆☆

市场红利:☆☆☆☆☆

图片来自2018年前后的行业报告

3、2015-2020年:千帆竞发阶段

2015年前后的一年,是汽金行业变革巨大的一年。为什么这么说了?因为过去的汽车金融机构,更多还是园囿于银行体系、主机厂体系和经销商体系。汽金市场经过10年的孕育,市场红利已经充分暴露在资本和行业从业人的眼中。特别是2015-2018年这个阶段,汽车市场高速发展,新车销量达到历史高点,市场一片歌功颂德的声音,恨不得立马新车年销量突破4000万辆。

资本催生的情况下,体系内的纷纷走出融资、创业。2014年8月,易鑫融资租赁诞生,但是易鑫业务起步还是在2015年5月份以后。2015年9月,上海有车有家融资租赁诞生,这家公司不出名,其背后就是美股上市的灿谷。参考阅读:。

2016年前后,大街小巷充斥着两个洗脑广告。一个是:一成首付弹个车,大搜车融资租赁5月注册;另外一个是:瓜子二手车,没有中间商赚差价!瓜子租赁2016年3月登记注册。似乎那几年,做个差不多的PPT就能融到资。后来倒在美股上市前的美利车,虽然融资租赁公司注册时间是2013年,但是真正业务起步也是2015年,依靠P2P输血,资本市场大笔融资,2015年前后收编了上汽通用体系的前团队后,开始在二手车金融板块深耕。可以说,二手车金融美利开了个好头,也做了个坏示范;2019年1月份美利车二手车业务单月破4万单,一路高歌猛击,突然戛然而止;仿佛青藏高原的天葬一般,很快市场份额被同行蚕食掉,更多后来的机构浮出水面、虎视眈眈。

这里只列举了其中头部的几家,更多的第三方租赁、互联网背景的融资租赁公司在这个时期诞生,诸如:先锋太盟、花生好车、长安新生、第一车贷、潽金等,都是2015年登记注册上线的。

与此同时,工行担保系也飞速发展,浙江担保系快速发展,四面出击,全国展业的浙江担保公司应该至少2位数计。新零售的概念从马云老师的演讲中走出来,成为一种商业模式新时尚,谭记(中安金控)又孕育出车国网,期盼汽车销售+金融模式登录美股市场。

这一阶段,市场红利还在,虽然竞争变得越来越激烈,但是AFC基本还是温室里面的花朵(除了部分主机厂销量压力大的),银行自身没有太大的车贷资产压力,如果有外包给担保公司做做间客就好。基于以上2大势力还在“打瞌睡”,融资租赁和担保公司得以蓬勃发展。

资方数量:☆☆☆

产品丰富:☆☆☆☆

市场竞争:☆☆☆

市场红利:☆☆☆☆

4、2020年-至今:风卷云涌阶段

2020年又是很特殊的一年,为期3年的扫黑除恶刚刚结束,新冠时代就来临了,整整三年。这三年,汽金行业最大的变化,其实并不是来自于汽车金融本身,而是来自于汽车和金融。

首先,汽车市场增量红利没了。原本以为2019只是波动,后来发现好日子一去不返,开始是品牌间的内卷,SUV卷轿车,豪华品牌卷合资品牌、没芯片的卷有芯片的;之后是新旧能源之间卷,最新看来大赢家是特斯拉和比亚迪。所以这个阶段新车金融如果沾上大额、长周期或者是新能源、主机厂,通常都会活的很滋润。

二手车一如既往的卷。都说国外1:2,国内2:1,简直就是成语事半功倍和事倍功半的差距2*2=4。但是这个时期,国内二手车市场还是一如既往的几乎停步不前,数据繁华的背后还有重复过户的水分。新车看似没机会(注意:这里的看似),二手车是众多机构关注的焦点,连一向清高的AFC和银行直客都不得不加码推进。

其次,持牌机构增量资产没了。鹞石周看来,这个事情比车子卖不动更可怕,因为车子卖不动,只是汽车金融现有资方自己卷自己,最多也就是几个机构互相卷。而持牌的金融大鳄没有了增量资产,没有了诸如房地产所谓的优质资产,回到第一段的表格《2023年4月份社会消费品零售总额》来看,卷进汽车资产是必然的选择。于是,全国股份制银行、互联网商业银行、金融租赁公司、信托公司、城商银行、地方农商行纷纷跑步入场,四大行+邮储也不断加码汽车金融业务。

这个阶段,相信观看本文的汽融人都在亲身经历,冷暖自知,鹞石周就不加总结了,自己感受办,星级评定还是要有的。

资方数量:☆☆☆☆

产品丰富:☆☆☆☆☆

市场竞争:☆☆☆☆☆

市场红利:☆☆

二、汽车金融资方 界定与层级

回顾了过去20年,这里小结一下:汽车金融资方品类很多,从最早的传统银行(汽车分期)、持牌汽车金融公司,到银行信用卡中心、银行担保系、汽车融资租赁、互联网助贷公司、金融租赁公司、信托公司、融资担保公司、以及消金公司甚至是P2P公司,都是或者曾经是汽车金融资方参与者。那问题也就来了,这些似乎都是资方,似乎还有可能互为资方,那到底汽车金融资方如何界定?

1、汽金资方的界定

首先讨论什么是资方?字面意思可以理解为:资金提供方,也就是放款方。汽车金融的资方来源很广泛,有时候资金流向还比较复杂。所以,

这个时候我们可以自下而上,从这条资金需求链条上辩证的去分析资方的问题。

最下游是汽金需求方:也就是客户,本文从零售角度考虑,所以这个客户通常是个人,有时候也会是企业,但是以消费型企业为主,经营性企业为辅。简单说就是客户买车钱不够需要贷款,或者客户钱虽然够了,但是因为各种原因(比如:避税、牌照问题)需要使用贷款(分期)购车。

次下游是车商:这里的车商包括4S店、综合店(二级)、厂家直营店(如新能源)、连锁购车平台(类似新零售,全国车源提供方)。

落地金融服务:这时候分类就复杂了!有汽金代理商SP,有金融机构直营团队,有银行工作人员,有机构标服团队,更多还有黄牛代理各种产品。这个时候就开始有汽车金融资方的影子了。

SP或标服放款:如果是SP或者标服落地的,通常资金提供方会从SP公司或标服公司过账,然后SP或者标服公司把融资车款打给车商。再往上走,基本是就到了汽车金融资方的范畴了。

从消费场景回归,讨论关于汽车金融资方的问题:

1、对于客户和车商,汽金落地服务的销售代表资金方;

2、金融顾问背后如果是SP公司,SP貌似但不是资方;

3、SP公司背后代理的金融产品放款方,通常为资方;

4、金融产品背后分为自有资金(资方)和助贷资金;

5、助贷资金背后是上游更大的资方,通常都是银行或其他持牌金融机构,这个时候就涉及到资方层级的问题了,这个层面基本是不同层级的资方间的资金批发合作。

这么说还是很糊涂,有一个相对简单、可以判断是不是资方标准,那就是抵押权。通常,拥有抵押权的公司,是比较标准的汽车资方。至于这个资金本身是不是这家公司的,那是另外一个范畴,比如银行之间也会存在同业拆解。

2、汽金资方的层级

为什么讨论层级了?鹞石周时常开玩笑说:以人民银行作为参照物,所有的机构都是SP,因为钱都是央妈给的。玩笑归玩笑,回到每一笔信贷的背后,资金流通常还是比较复杂的。商业银行一定是最常规意义的汽车金融资方,汽车金融公司也是持牌经营,因为是持牌机构,所以资金来源的渠道也更加广泛。汽车金融由于资金输出方很多,很复杂,所以不同资方层级也不同。

A、一级资方

使用自有资金(资本金、金融债券)或者自己融资(金融借款等),投放市场的资方,可以理解为汽金一级资方。一级资方的资金投放又可以分为:批发和零售。简单可以借鉴银行的直客式和间客式,直客式银行直接下场做零售,即使有服务商,资金也穿透直接到车商;间客式银行把资金批发打包给担保公司、助贷公司,理论上资金要经过合作服务商再到车商,同时助贷机构需要承当风险兜底的责任。

关于资金批发,类似于银行把资金批发给担保、助贷机构,大型金租公司也存在类似操作,通常是把资金批发给商租,也就是融资租赁公司,其原因主要是金租的资金成本更低。汽车金融公司通常不会批发零售资金,因为汽车金融公司属于消费型金融,如果他们做资金批发显然不合适(除:经销商库融),所以他们虽然也招募SP,但SP不用全兜底,同时这里的资金流和银行兜底的间客式又很像,大概算是灵活变通吧?

一级资方诸如:商业银行、AFC、租、商租(自有资金)

B、二级资方

使用持牌金融机构的资金放款,且为该笔资金风险提供全兜底的车贷机构,通常都属于二级资方。现阶段,通常二级资方没有抵押权(之前助贷也可抵押给担保机构),所以理论上客户还是归属有抵押权的一级资方。但是部分二级资方,也会存在使用自有资金或者融资来放款的业务,这类业务就属于一级资方的业务范畴了,如果这个二级资方没有健全的资金放贷经营资质,可能就会涉及违法放贷的问题。

二级资方:银行担保公司、助贷公司、互联网平台公司

C、车贷服务机构

这里就不赘述了,通常指的是:SP、标服公司、银行直客服务公司。还要补充一下,通常一个大型的车贷服务机构,随着放款规模的扩大,会不断申请健全经营资质、金融牌照的申请,会存在打怪升级的情况,所以综合来看还是要看具体服务、业务层面,这家机构所处的资金链的位置。

接下来,就要重点分析和讨论到底有哪些资方从事汽车金融业务,每家资方的层级是在哪里?

以上写的有点啰嗦了,反正也不是重点内容,这次就免费发出来吧,下半部分,因为可能涉及到具体资方、具体问题,所以付费阅读了。顺带作为今晚直播的推广文吧,现在视频号就在直播!本文下半场见!

三、汽金主要资方 分类及介绍

四、2023汽金资金面 或有趋势