深圳平安普惠小额贷款有限公司(深圳市平安普惠小额贷款)

流程:APP注册——填写个人相关信息——业务员视频沟通——贷款确认——放款。

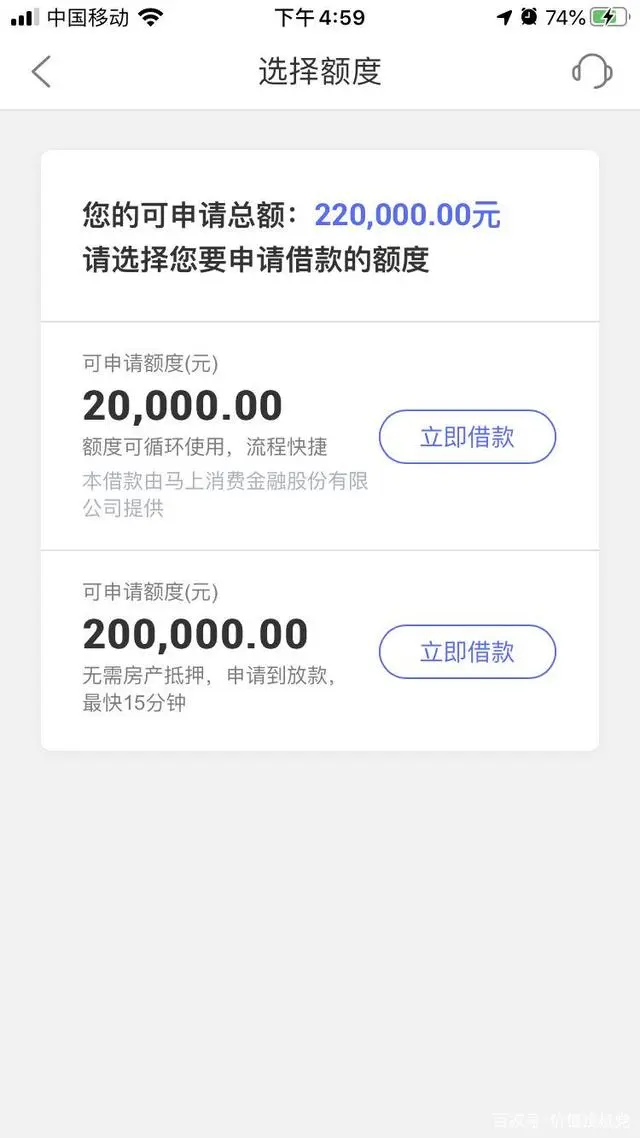

我视频沟通的时候,没拿出什么好的证明,说的情况比较惨,最终的评估是额度是:

官方给了我两份贷款产品,其中20万的是不符合资质,另外2万的贷款产品可以贷。

我进入「确认贷款」的页面是:

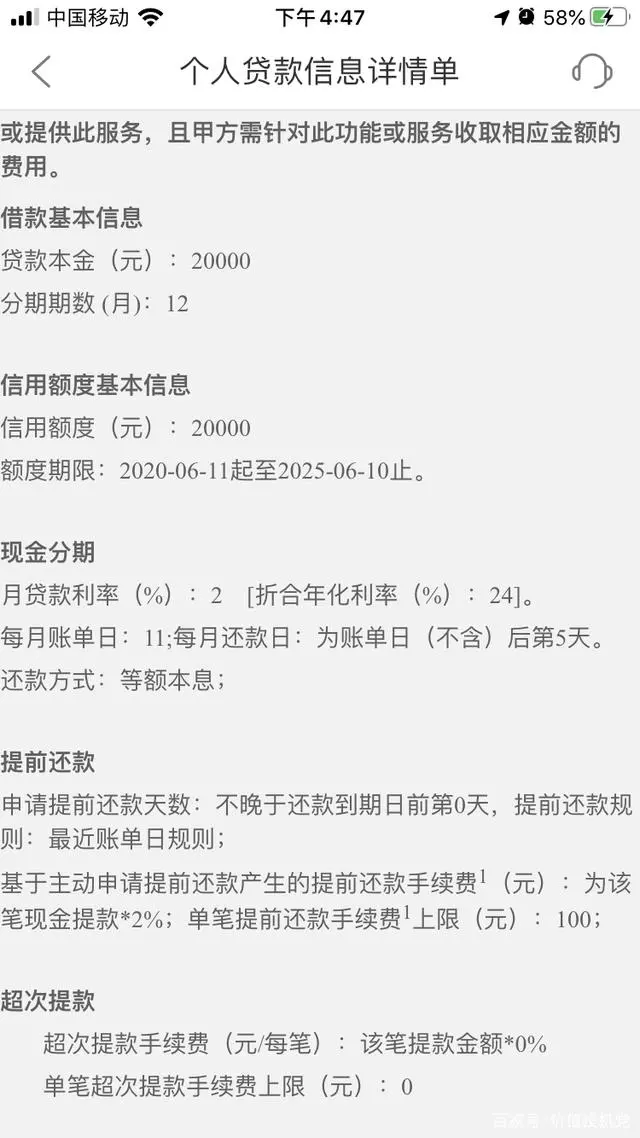

一看吓一跳!年化利息24!好家伙!

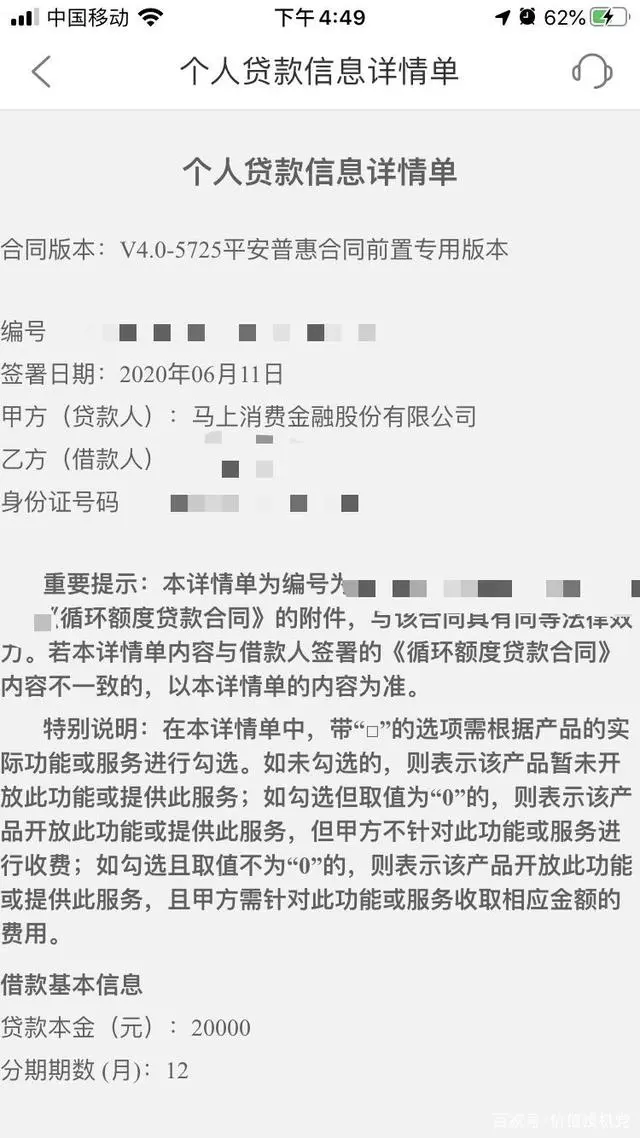

于是,我点击「个人贷款信息详情单」看看具体条款。

具体贷款里面倒是没什么大坑,只有一个2%的手续费,上限是100元。

因此,这款产品是没有单独列出担保费和手续费的,只有一个利息。

重点是,24%的利息,是什么概念呢?

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》中第二十六条规定:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

自2015年9月1日起最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》施行后,高利贷的标准不再以是否超过年利率24%为标准,而以是否超过36%为标准,也就是说年利率不超过36%的都不属于高利贷。对于利率在24%和36%之间的情况,支付了利息法律不帮你拿回,未支付的法律不强制你支付。

所以,对于平安惠普24%的利率,是受到法律保护的。

横向对比一下:

1、在支付宝或者是微信,根据个人信用不同,借款日利率大概在0.025%-0.05%之间,对应的年化利率是:9%-18%;

2、最新的人民银行公布的一年期基准贷款利率是:4.65%;

3、招行闪电贷:12%;

4、平安信用卡现金贷:10%;

5、宜人贷(同属于消费金融):11.88%-28.68%;

综上,平安惠普的贷款有点贵!不过,对比同行,是正常的利率。而且不是高利贷,不违法。

当然,我只是体验一一种,网上也见到有各种手续费的情况,这就有点可怕了:

三、点评:

1、见到有评论说平安惠普是高利贷公司。但人家是合法合规的。否则这么大的生意,违法能长久做?砸招牌?

2、平安惠普的利息,的确高!力所能及地高!正常情况下还好,极端情况有些操作(例如手续费)可以让总体利率达到了高利贷的水平(有网友说过)。

3、对比同行,其实它的利息也属于正常范围!但是,消费者往往冲着平安的品牌去贷款,把平安惠普当作平安银行了!其实,它应该归类为小额贷款公司!小额贷款!宜人贷这种一样看,你的落差就不那么大了!

4、由于平台的特殊性,平安惠普的收费(手续费、利息等)是比较不透明的,这样导致了公众对它的印象不好。因为很多人贷款,细节是不清楚的,收了费就会不爽。

5、中国平安,之所以很赚钱,就是有综合金融的优势。一般平台,像平安惠普这种业务还真做不好。还有个细节,惠普发现优质的客户,就推荐平安自家的贷款机构。不优质的客户,就留给合作的其他小额贷款公司,这点做得也很妙。如果作为股东,你满意吗?

6、你说我黑也好,捧也罢。此文仅仅从个人视觉探讨。如果你有你的相关故事,欢迎评论!