小额贷款公司排行榜(小额贷款公司排名前十名)

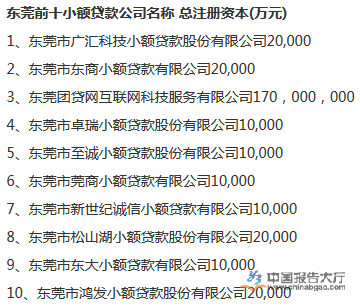

中国报告大厅网讯,据东莞小额贷款公司名单数据统计分析,东莞小额贷款公司名单排名分别是广汇科技小额贷款股份有限公司、东商小额贷款有限公司、团贷网互联网科技服务有限公司、卓睿小额贷款股份有限公司、至诚小额贷款股份有限公司、莞商小额贷款有限公司、新世纪诚信小额贷款有限公司、松山湖小额贷款股份有限公司、东大小额贷款有限公司、鸿发小额贷款股份有限公司。以下是东莞小额贷款公司名单前十详细名单。

自从2008年5月《关于小额贷款公司试点的指导意见》出台以来,小额贷款公司规模呈现出爆发式增长。2008年年底小额贷款公司数量不足500家,2009年突破1000家,2012年年底则突破6000家。2013年以来在中央政府大力推行政府减少行政审批权的大背景下,各省市对小额贷款公司审批权开始逐渐下放,审批流程趋于简化,新批准设立的小额贷款公司数量进一步增长。截至到2015年末,全国小额贷款公司数量已经增至8910家,行业的贷款余额达到9412亿。

东莞小额贷款公司名单前十:广汇科技小额贷款股份有限公司

东莞市广汇科技小额贷款股份有限公司是经广东省金融办审批和市工商行政管理局核准登记,于2009年3月25日正式挂牌营业的小额贷款公司,是广东省首家获得审批并挂牌营业的小额贷款公司。公司注册资本2亿元。公司拥有一批多年从事金融、担保的专业人才,主要为东莞市区及各乡镇的“三农”、中小型企业包括中小型科技企业及个人提供简便、灵活、快捷的专业融资服务。

东莞小额贷款公司名单前十:东商小额贷款有限公司

东莞市莞信小额贷款有限公司是经广东省金融办批准,在东莞市工商局注册登记成立的有限责任公司,是东莞市第二批小额贷款试点公司。公司成立于2011年01月10日,由东莞市兴业针织有限公司发起设立,注册资本壹亿元,办公地点设在东莞市常平镇公园路志兴商务大厦13楼。

东莞小额贷款公司名单前十:团贷网互联网科技服务有限公司

东莞团贷网互联网科技服务有限公司是根据国家相关政策成立,为小微企业和民间资本打造的互联网金融平台。团贷网借鉴了格莱珉银行(GrameenBank)的小额贷款模式,并在学习中不断创新。

东莞小额贷款公司名单前十:卓睿小额贷款股份有限公司

卓睿投资管理(上海)有限公司致力于打造中国最大、最专业的Q板挂牌、E板挂牌、融资企业,拥有庞大的服务网点,卓睿投资管理(上海)有限公司高覆盖、高效率的服务获得多家公司和机构的认可。卓睿投资管理(上海)有限公司将以最专业的精神为您提供安全、经济、专业的服务。

东莞小额贷款公司名单前十:至诚小额贷款股份有限公司

东莞市至诚小额贷款股份有限公司于2009年11月16日在东莞市工商行政管理局登记成立。法定代表人彭柏铭,公司经营范围包括办理各项小额贷款;办理中小微企业融资、理财等咨询业务等。

东莞小额贷款公司名单前十:莞商小额贷款有限公司

东莞市莞商小额贷款有限公司于2009年11月18日在东莞市工商行政管理局登记成立。法定代表人杨世钧,公司经营范围包括办理各项小额贷款;其他经批准的业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)等。

东莞小额贷款公司名单前十:新世纪诚信小额贷款有限公司

公司是国家级大型企业集团。下辖:十六个全资企业,十九家进口部。有制造业、国际物流业、金融担保和国际商务业等,配套行业俱全。

东莞小额贷款公司名单前十:松山湖小额贷款股份有限公司

东莞市松山湖小额贷款股份有限公司办公室地址位于珠江口东岸,广东历史文化名城东莞,东莞东莞市松山湖科技产业园创意生活城商铺D区二楼的D201及D207号,于2010年11月30日在东莞工商局注册成立,注册资本为20000万人民币元(万元),在公司发展壮大的7年里,我们始终为客户提供好的产品和技术支持、健全的售后服务,我公司主要经营办理各项小额贷款,其他经批准的业务。

东莞小额贷款公司名单前十:东大小额贷款有限公司

东莞市东大小额贷款有限公司办公室地址位于珠江口东岸,广东历史文化名城东莞,东莞东莞市清溪镇清林路138号,于2010年12月02日在东莞工商局注册成立,在公司发展壮大的7年里.

东莞小额贷款公司名单前十:鸿发小额贷款股份有限公司

东莞市鸿发小额贷款股份有限公司于2010年11月30日在东莞市工商行政管理局登记成立。法定代表人麦建红,公司经营范围包括办理各项小额贷款、其他经批准的业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)等。

经历了数年的扩张性增长后,小贷行业的贷款规模和机构数量在2015 年都出现了放缓,但我们认为未来小额贷款市场空间仍然潜力巨大,原因在于:

1)中小企业融资需求巨大。目前中小企业总数已占全国企业总数的99%,贡献GDP达到60%,这些小微企业的业务集中在批发和零售,普遍面临融资困难,小额信贷供给远远无法满足小额信达市场需求;

2)成本优势。虽然银行业逐步加大对小微贷款的扶植力度,但银行对中小企业贷款的信息和管理成本是大企业的5-8倍,小额贷款公司在人力成本、管理成本和协调成本方面都能得到有效控制,使得其经营成本远远低于银行的小微贷款。