小额贷款公司贷款条件(贷款小额条件公司怎么办)

【野叔研究】

2022年4月13日,在新三板上市的聊城市东昌府区天元小额贷款股份有限公司(简称“天元小贷”,NEEQ : 832944)披露的《2021年度报告》显示,去年末该公司实收资本1.50亿元;贷款余额2.13亿元,同比增长11.45%;不良率1.80%,比年初下降2.51个百分点;全年实现营业收入3396万元,同比增长19.46%,实现净利润2333亿元,同比增长32.48%。上述多项经营指标反映出一份不错的年度业绩。

而据今年1月29日央行发布的《2021年小额贷款公司统计数据报告》和统计表显示,去年末全国小贷公司数量6453家。那么,去年这六千多家同类小型金融机构,是否都像天元小贷一样经营良好呢?让我们从2012年至2021年十年的长期视角,对小贷公司行业整体发展状况进行简要数据分析。

附图一

历史发展简析

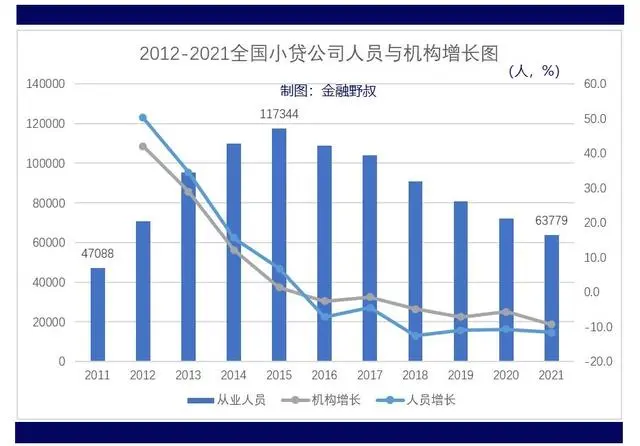

第一,机构人员。针对当时的农村金融服务不足,2005年的“一号文”确定“有条件的地方,可以探索建立更加贴近农民和农村需要、由自然人或企业发起的小额信贷组织”;10月央行开始在山西、四川、贵州、内蒙古、陕西五省(区)各选择一个县开启小额贷款公司试点;12月,新时期全国第一家小贷公司、山西日升隆小额贷款公司在山西平遥诞生。

2008年5月,有关部门联合出台《关于小额贷款公司试点的指导意见》,年末机构数量达到497家。2011年末增加至4282家,从业人员4.71万人。2012年至2015年四年期间,小贷公司机构数量和人员数量均呈现持续增长趋势;至2015年末双双达到各年末的最大值,机构8910家,人员11.73万人。

2016年至2021年六年期间,小贷公司机构数量与人员数量均进入持续收缩时期,各年度两项指标的年度同比增幅都是负值。2021年末,小贷公司6453家,同比增长-9.3%,比历史最大值减少2457家,可谓是“浪花淘尽英雄”;同期从业人员6.38万人,同比增长-11.6%,比历史最大值减少5.35万人,降幅比机构数量的下降更为明显(相关详情见本文附图二)。

附图二

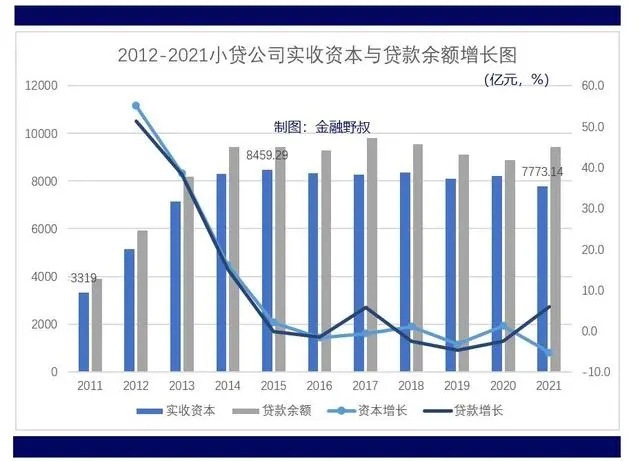

第二,业务规模。从贷款余额看,2011年末,全国小贷公司贷款余额3915亿元。2012年至2021年十年期间,各年度同比增长变化区间为-4.6%至51.2%;其中增幅最大值为2012年,最小值为2019年,呈现波动下行趋势;贷款余额年末最大值为2017年末的9799.49亿元,此后再未超过。

2021年末,小贷公司贷款余额9414.7亿元,比上年末增加527.16亿元,同比增长5.9%,是2015年以来的最大增幅(相关详情见本文附图三)。

从实收资本看,2011年末,小贷公司实收资本3319亿元。2012年至2021年十年期间,各年度同比增幅数值分布区间为-5.2%至55.1%;其中增幅最大值为2012年,最小值为2021年,实收资本绝对数额最大值为2015年末的8459.29亿元。

至2021年末,实收资本7773.14亿元,比历史最大值减少686.15亿元。由于小贷公司不能吸收公众存款,资金来源主要是股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金(而且融入余额不得超过其资本净额的50%);所以实收资本的缺乏是制约小贷公司发展最为重要的直接因素。

附图三

区域分布简析

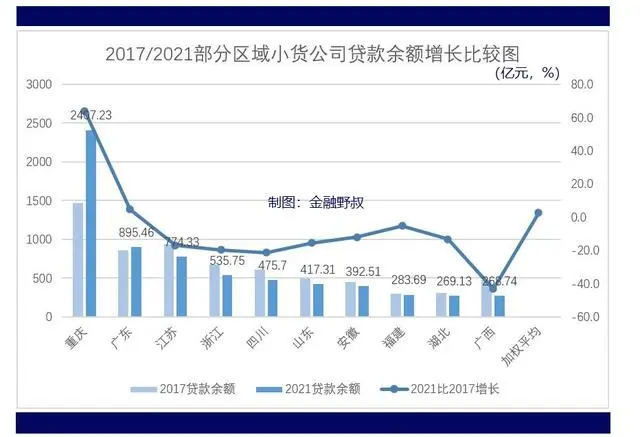

2021年末,在全国各省级区域中,小贷公司贷款余额最多的10个是重庆、广东、江苏、浙江、四川、山东、安徽、福建、湖北和广西;其中重庆、广东和江苏的余额分别为2407.23亿元、895.46亿元和774.33亿元,在全国的占比分别25.6%、9.5%和8.2%。

重庆可谓是“小贷之都”,因为尽管它的小贷公司机数量不算最多,但是从业人员最多,所占份额超过全国的四分之一。2015年末,在全国小贷公司最多的一年,重庆的数量是253家,机构占比28.4%,同期贷款余额占比只有8.95%;2021年末重庆的小贷公司数量249家,比2015年末只减少4家,机构占比提高至38.6%,当然贷款占比也提高到了25.6%。

而与2017年末(贷款余额历史最大值的一年)相比,上述10个区域中只的重庆和广东的小贷公司贷款余额是正增长的;其中,重庆的小贷公司贷款增长64.1%,广东的增长4.7%,其他8个区域贷款余额绝对额都不及2017年末(相关详情见本文附图四)。

附图四

机构分化简析

从高峰年度的8910家,减少至去年末的6453家,这是时间对小贷公司的“大浪淘沙”。其中,已经被历史淘汰的2457家小贷公司,已经可以不提;而尚存的机构同样也是明显分化,由于信息披露是否充分的原因,公众一般只能了解其中在新三板上市的那部分小贷公司的具体经营情况。

2014年7月全国首家小贷公司挂牌以来,累计有46家小贷公司登上了新三板;当时这些有能力“上板”的,一般来说是前期财务状况相对较好的“头部机构”。但是,它们内部也已经有了“是否持续交易”分化,因为至去年8月末,只有约17家小贷公司仍在挂牌交易。

而在这17家机构中,有的经营尚好,例如本文开篇时提及的山东天元小贷公司。再如浙江海宁的宏达小额贷款公司,2021年末实收资本5亿元;贷款余额12.36亿元,同比增长6.77%;不良率0.18%,比上年末下降0.17个百分点;全年实现营业收入1.59亿元,同比增长6.91%;实现净利润1.01亿元,同比增长4.70%。

当然,也有的经营情况相对艰难,例如南京市雨花台区银信农村小额贷款公司(简称“银信农贷”公司)披露的《2021年度报告》显示,2021年末实收资本1.53亿元;贷款余额1.84亿元,同比增长-4.07%;不良率19.13%,比上年末升高4.92个百分点;全年实现营收2752万元,同比增长-8.53%;实现净利润719.75万元,同比增长-45.5%。

看来,不管利率定价高与低,不管规模增长快与慢,可能对于所有的具体贷款业务的金融机构来说,贷款质量才是特别需要管理者高度重视的核心内容。

附图五

野叔的结语

从2021年及此前几年的整体实收资本明显下降趋势看,尽管去年贷款余额增长较好,但是后期一段时间小贷公司的业务规模增长仍然可能比较乏力;在中小银行、特别是数量众多的农商银行、村镇银行“更下沉”普惠金融服务的趋势下,小贷公司行业的整体发展前景仍然可能堪忧。

毕竟当年出台试点指导意见的初衷,是希望小贷公司更多为农民、农业和农村经济发展服务;然而2021年末,小贷公司投向小微和“三农”的贷款合计5348亿元,占比约56.8%,数值并不算很高。而且,2021年12月金融机构加权平均利率只有4.76%,全年银行业普惠贷款利率一般在6.0%以下,国有大行和部分其他银行的还低于5.0%,同期小贷公司的贷款加权平均利率却高达13.41%,显然在价格上没有丝毫竞争优势(当然,反过来说经营较好的小贷公司也值得商业银行学习其发展之道)。

最后再回溯一下最初的本源。一般认为,当代小额贷款起源于20世纪70年代孟加拉国经济学家穆罕默德·尤努斯的小额贷款试验。不过,后来尤努斯首创了合作性质的格莱珉银行。正规的银行还是小贷在孟加拉国这个发源地的业务归宿,那么未来我们的小贷公司“将归何处”?