贷款公司保险公司(保险公司贷款合法吗)

刘立民 李烨 陈伟光 贺林达

近年来国家高度重视发展小额贷款保证保险,国务院及多部委相继提出积极发展扶贫性质的小额贷款保证保险。各保险公司开展小额贷款保证保险在一定程度上缓解了小微企业及农户获得贷款难的困境。通常把面向“三农”的小额贷款保证保险称为“三农”小额贷款保证保险(含部分融资类信用保险)。本文基于华安财产保险股份有限公司多年开展农贷险业务的实践经验,对农贷险业务中常见问题进行研究和探索,通过总结归纳农贷险业务风险管理规律,调整优化农贷险业务发展方向,使农贷险在缓解涉农贷款难方面更好地发挥作用。

一、“三农”小额贷款保证保险发展历程

作为融资类中的贷款类信用保证保险业务,国内小额贷款保证保险和“三农”小额贷款保证保险(以下简称农贷险)主要是从2006年之后开始发展的。各家保险主体推出农贷险产品主要开始于2008—2010年,如农户小额信用贷款保证保险、农户联保贷款保证保险、农户担保贷款保证保险等。具有专项农贷险产品的有华安财险、紫金财险、中华联合、安信农业等多家保险机构。此外也有通过个人信用贷款保证保险、企业贷款履约保证保险等通用性产品开展涉农业务的其他保险机构。

近年来,随着国务院要求银行业大力开展普惠金融业务,以及蚂蚁金服、京东金融等互联网企业和中国人保、中华联合、太平洋、太平等保险公司纷纷布局农村金融,将会涌现出更多专项农贷险产品。

通过收集多家保险公司2008—2016年的典型涉农信用保证保险产品(见表1),比较各家保险的主体产品运作模式,农贷险呈现一定的市场化、专业化发展趋势。

二、农业、农户贷款与农贷险中关于农户的界定问题

2013年新修订的《中华人民共和国农业法》将与农业直接相关的产前、产中和产后服务纳入了农业的范畴,认定了与农业密切相关的第二产业和第三产业也是农业发展的重要领域。

《农户贷款管理办法》(银监发〔2012〕50号)规定,“农户是指长期居住在乡镇和城关镇所辖行政村的住户、国有农场的职工和农村个体工商户”。该办法还规定了按照用途分类,农户贷款分为农户生产经营贷款和农户消费贷款。

中国农业银行《农户小额贷款管理办法(试行)》关于农户贷款的使用范围规定如下:(一)从事农、林、牧、渔等农业生产经营活动;(二)从事工业、商业、建筑业、运输业、服务业等非农业生产经营活动;(三)职业技术培训、子女教育、医疗、购买耐用消费品、修缮房屋等生活消费。其中第二点、第三点都是规定农户贷款的非农使用用途的。

《农业保险条例》(2013版)规定,“根据农业保险合同,对被保险人在种植业、林业、畜牧业和渔业生产中因保险标的遭受约定的自然灾害、意外事故、疫病、疾病等保险事故所造成的财产损失,承担赔偿保险金责任的保险活动”。从《农业保险条例》关于农业保险合同的约定来看,合同范围限定在传统农业的“种植业、林业、畜牧业和渔业”生产活动,与《中华人民共和国农业法》《农户贷款管理办法》提到的农业活动和生产范围相比,相对较为狭窄。

与农业保险不同,农贷险作为信用保证保险指以信用风险为保险标的的保险产品,两者虽然都是服务于农业的,但农贷险有关农业生产活动的范围远大于一般农业保险规定的范畴。农贷险的被保险人通常为银行等债权的权利人,多数情况下承保的是农户贷款的还款风险,其业务范围应与中国人民银行规定的农业贷款的业务范围保持一致。

三、农贷险中保险费率、贷款利率等要素的影响

与传统的抵押担保及三五户联保类农户贷款相比,由于免除抵押担保,通常投保农户也不会受他人信用违约的拖累,农户更愿意接受有农贷险的贷款方式。但由于保费是提前交纳的,在一定程度上增加了农户贷款的负担。

农贷险的保费通常是保险金额乘以贷款利率,保险金额通常包含利息,利息中又包含罚息和复利。因此通常保费计算需要增加利息和罚息复利的成本。银行提供的农户贷款利率通常是在监管部门规定的基准利率基础上上浮一定比率的。

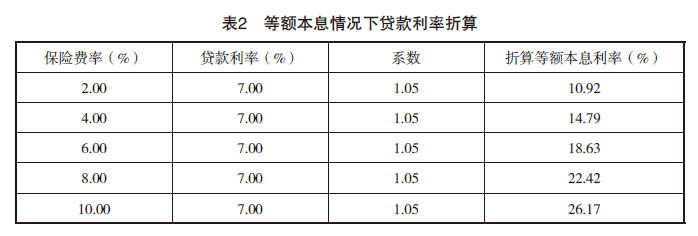

表2为在资金贷款利率固定为年化7%、罚息系数为1.05、保险费率为2%~10%的情况下,1年期农户贷款折算成等额本息贷款利率的情况。

从折算情况来看,当费率超过6%时,农户承担的贷款利率已超过当前银行基准利率的4倍。

等额本息还款方式下贷款综合成本高的原因主要有两个方面。一是相比先息后本或利随本清还款方式而言,借款人每个月都在提前偿还部分贷款本金,而对于提前偿还的本金,保险公司又不存在退保的情况。在借款人实际占用资金时间相对减少的情况下,保费成本自然会相对增加。二是等额本息还款方式提前收回部分贷款本金,对于生产周期较长的农业行业来说,在没有实现资金的一个使用周期之前就收回贷款本金,无异于是提前抽走生产资金。农户只能靠新的借款来提前偿还部分贷款本息,或者贷款之初就减少投入和压缩生产规模,留足后期分期偿还的本息。无论哪种方式,都会相对增加借款人的融资成本。

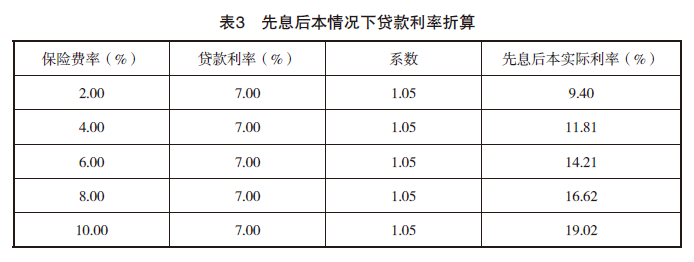

表3是在同等条件下,在先息后本农户贷款还款方式下,折算出的实际贷款利率。

在先息后本还款方式下,综合实际贷款利率仍高于保费费率+贷款利率,但增幅小于等额本息方式。在先息后本还款方式下,贷款时间通常超过一年,时间跨度较大,期间存在发生各种风险的不确定性很大,风险暴露也有一定的延迟。因此保险公司在承保先息后本方式时需十分严格,特别是批量集中承保时,要防范风险的同质化,防范风险集中爆发,必要时需考虑对受到自然灾害农户予以续保、再贷款等风险化解措施。

农户贷款有贷款周期长、农户生产经营利润偏低的特点,保险公司在农贷险保险费率厘定时应根据风险大小进行核定,坚持保本微利经营原则。在贷款利率方面,应尽可能地与合作金融机构协商,要求针对农户贷款利率予以一定的优惠。尽量通过保前严格审核,保后加强风险管理等措施规避业务风险。要避免简单通过提高保费费率的方式来覆盖业务风险。

四、错误配置还款方式会导致风险加大

收入偿债比率是指每个月的还款金额应与其收入相匹配。《农户贷款管理办法》规定,农村金融机构应当建立借款人合理的收入偿债比例控制机制,合理确定农户贷款还款方式。农户贷款还款方式根据贷款种类、期限及借款人现金流情况,可以采用分期还本付息、分期还息到期还本等方式。原则上一年期以上贷款不得采用到期利随本清方式。

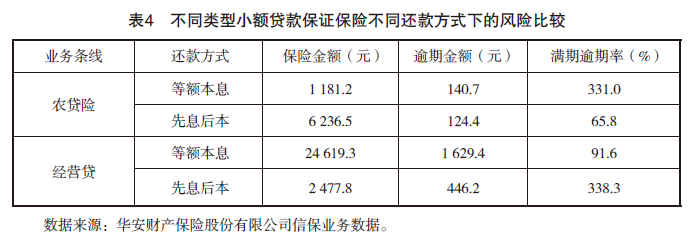

如果还款方式匹配错误,不能与农户生产周期吻合,会加大贷款逾期风险。表4是非涉农的小额贷款保证保险(经营贷)与农贷险在等额本息与先息后本不同还款方式下风险的比较。其中非涉农的经营贷指在城市地区开展的小微企业经营性贷款保证保险业务,贷款用途主要用于城市地区进行生产、销售及服务的小微企业的生产经营。表4中的满期逾期率是指逾期金额(含逾1期)占满期保费的比率。

在农贷险业务中,先息后本还款方式的风险明显低于等额本息方式。非涉农的经营贷情况正好相反,多数非农经营贷更适合等额本息还款方式。非农经营性贷款中,因多数贷款属于小型生产、销售及服务性企业,每月都有较为稳定的收入。此种情况下采用等额本息还款方式更符合收入偿债比率。

五、农贷险渠道管理的经验与建议

农贷险业务开展需要与政府、银行和农业龙头企业等渠道进行合作。渠道风险管理对业务整体风险控制有着十分重要的作用。渠道风险管理的好坏,对农贷险业务风险控制十分重要。具体可采取以下风险管理措施。

(一)项目批量开发,稳步推进业务发展

农贷险常见的合作模式有“政农保”“企农保”“银农保”和“收益保”等业务类型。不同业务模式的建立在方便批量开展业务的同时,也强化了风险管理的针对性,为后续差异化业务授信、核保风勘及保后管理等风险管理措施的落实奠定了基础。

(二)客户信息真实性为第一要务

农贷险在业务开展初期就应将客户信息的真实性放在第一位,尽可能地在源头上保证客户资料的真实性。渠道管理中要避免因客户信息失真导致的业务操作风险。条件允许时,约定被保险人对逾期客户诉讼后进行赔付的理赔条件,既满足了被保险人合理的防灾防损转移风险的需要,也能在法律上保证合作方推荐客户的真实性和有效性,从而降低人为欺诈的可能性。

(三)加强项目和协议管理,在过程中控制风险

农贷险在业务洽谈中遵循与银行、农业企业等合作伙伴建立平等互助合作关系的原则。农贷险通过帮助银行、企业等合作渠道共同梳理信保业务的风险点,在合作协议中明确提出各方风险管理的权责划分,完善各项风险管理措施。合理厘定保险费率,通过提升专业化的风险管理能力,最终赢得合作伙伴的信任和支持。

(四)遵循风险共担、合作共赢原则,规避逆选择风险

保险“新国十条”颁布后,部分银行看准了履约保证保险业务发展的机遇,主动提出与保险公司合作,开展风险共担、合作共赢的业务。例如某全国性股份制银行、部分地区的农商行与保险公司合作,达成了银行承担20%~30%的风险敞口,并承诺不针对风险敞口独立收取客户保证金,不单独设置抵押物的协议,有效防范了合作方出现逆向选择风险的可能性。此业务由于减少了担保人等中间环节,得到了农户的普遍欢迎,实现了银保双方及农户的三方共赢。

摘自《保险理论与实践》2018年第6期

作者简介:

刘立民、李烨、陈伟光、贺林达,供职于华安财产保险股份有限公司信用保证险事业部。