公司还个人银行贷款(贷款银行个人公司怎么贷款)

鑫融合智慧提供以下服务,如有需要,请联系,我们是以“五结合”为理念、“四原则”为手段,为企业提供“五位一体”系统为宗旨的智慧管理平台。用专业的团队诚信踏实、细致周到的为您服务。

为企业提供全面、优质的服务

一分钟了解

►会员产品:

●会员专享——为个人以线上、线下的方式提供服务

岗位分5类:出纳报税、会计主管、财务经理、财务总监、老板总裁

十大服务模式:必操事项、法规速递、政策运用、每日微课、实操课程、及时答疑、实操案例、案例赏析、线下课程、信息化方案

►咨询管理:

以线下的方式为企业提供服务

●组织架构 股权设计 企业策划

●追责设计 机构优化 制度建设

●定岗定编 薪酬体系 过程绩效

●管控流程 策划先行 监督问责

►代理服务:

针对政企争议提供的代理服务

●代理听政代理复议 代理诉讼

微信更改了推送规则,不想错过资讯好文的们,请点击顶部蓝字“鑫融合合规”进入公众号,点击右上角 “…”将设为星标哦~

问:

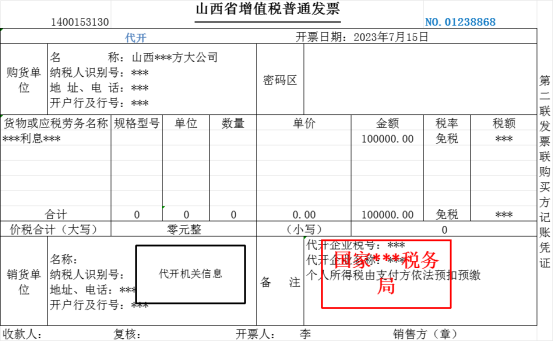

我们公司股东张三向**银行借款1000万后,将借的款借给我公司,如何进行财税处理?

答:

一、增值税的依据及处理

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件一种第二十七条 (六)规定:贷款服务的进项税额不得从销项税额中抵扣。

因此,个人只需要在税务机关代开普通发票即可。

二、企业所得税依据及处理

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第三十八条规定,企业在生产经营活动中发生的下列利息支出,准予扣除:(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。(注,企业向个人借款,属于非金融机构向非金额企业的借款,在企业所得税前扣除,需要注意利率的扣除限额)

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)执行。债资比按照《企业所得税法》第四十六条,企业从其关联方接受的债权性投资与权益性投资的比例(财税[2008]121号:金融企业,为5:1;其他企业,为2:1)超过规定标准而发生的利息支出,不得在计算

………

完整内容(将移步到:鑫融合合规小鹅通平台)