小额贷款公司资金来源(小额贷款公司资金来源)

一方面,我国城市与农村、现代工商业与传统农业之间,“二元经济”格局的存在,在广大的县、乡、镇等农村地区金融机构和金融服务非常欠缺,造成地域内的小企业、微型企业、个体工商户、农户、自然人等企业发展和个人生活的困难,使本来落后的县域经济更加难以得到发展;另一方面,民间有大量的闲散资金因为国家政策的限制不能向金融领域投资,而从事违法放贷业务。因此,国家在借鉴国外小额贷款行业的发展经验基础上,引导和规范民间资金,允许投资设立小额贷款公司,为县级的广大农村地区营造良好的金融服务环境,进而促进县域经济发展,解决“三农”问题。

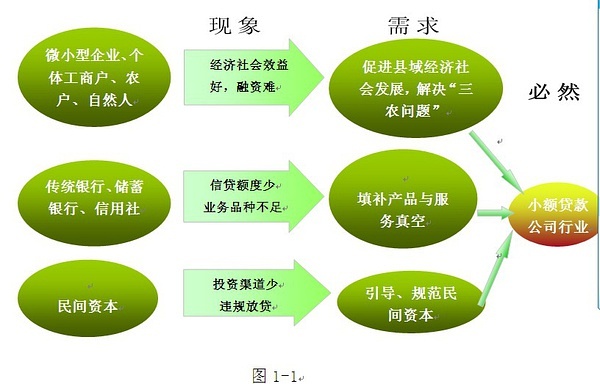

小额贷款公司行业产生与发展的原因如下:

一方面:

1、小额贷款公司的客户,一般都缺乏抵(质)押物、信用等级低等,很难享受到银行等金融机构的金融服务;

2、客户群体缺乏抵(质)押物、信用等级低,加上农业天然的风险,银行等金融机构不愿意到县级地区,特别是农村地区设立分支机构,或向上述客户提供相应的信贷服务,形成小额贷款的产品和服务真空;

3、传统银行、信用社等金融机构由于经营机制、业务品种创新等方面,难以满足微小型企业、个体工商户、农户、自然人等小额贷款的需求。

另一方面:

1、国家为促进县域经济发展,破除“二元经济”格局,解决“三农问题”,出台各项政策法规,对民间资本开放金融投资领域,允许成立小额贷款公司开展小额贷款业务;

2、民间具有大量的闲散资金,从事非法的集资、放贷业务,扰乱了正常的经济和社会秩序。

从国际小额贷款行业的发展经验来看,在缓解农村地区的贫困、发展难题时,小额贷款发挥了不可或缺的作用。被誉为“小额贷款之父”的孟加拉国默罕默德•尤努斯,创办的格莱珉银行享誉全球。而国内在借鉴国外发展经验的同时,根据国内实际情况,相继开展了小额贷款公司的试点和发展工作,取得了较好的经济和社会效益。

国际、国内时间都充分证明,小额贷款公司行业是一种面向传统商业银行不能覆盖客户的信贷创新,主要解决一些小额、分散、短期、无抵押、无担保的资金需求,是运用金融手段脱贫致富的有效工具。因此,国家将金融行业面向民间资本开放,允许民间资本投资设立小额贷款公司,从事小额信贷业务,既能引导、规范民间资本,又能改善县域金融服务环境,缓解微小型企业、个体工商户、农户、自然人等的借贷难题,进而促进县域经济和社会的发展。

小额贷款公司行业产生的原因示意图:

作为行业的主体——小额贷款公司,从2005年国家在部分省区开展小额贷款公司试点,到2008年下放试点参与权限,推广至全国。在政府相关政策的扶持下,县域融资强烈需求与民间资本投资需求的双重推动下,行业发展迅速。

小额贷款公司属于从事金融业务的类金融机构,与银行等传统的金融机构最大的区别就是小额贷款公司的原则是“只贷不存”,即不能吸收民众存款,仅能以注册资本金作为放贷的资金来源,但可以向不超过两家的金融机构融资。同时不能享受金融行业的相关财税优惠或减免政策。

经过5年多的发展,小额贷款公司的数量已达2700多家。由于小额贷款公司具有产权清晰、法人治理机构、机制灵活等优势,贷款手续简便、审批速度快、不注重抵(质)押物,大大的缓解了微小型企业、个体工商户、农户、自然人等群体的融资困难,对解决“三农”问题,促进县域经济的发展中,起到了越来越重要的作用。

总之,小额贷款公司行业对破除“二元经济”格局,加快广大农村地区、欠发达地区的金融服务环境,进而解决当地的融资困难,促进县域经济发展,具有十分重要的经济和社会效益。