小额贷款公司跨区域(小额跨贷款区域公司怎么办)

导语:

秋日的阳光渐渐柔和,但在金融监管的严寒下,一股微妙的风声正缓缓吹起。中关村银行最近再度成为关注焦点,罚款的消息传得沸沸扬扬。然而,这次罚款究竟蕴含着怎样的内情呢?让我们一起揭开这个故事的面纱。

这两天不少粉丝私信在问:最近中关村银行又被罚款了,有没有什么问题?

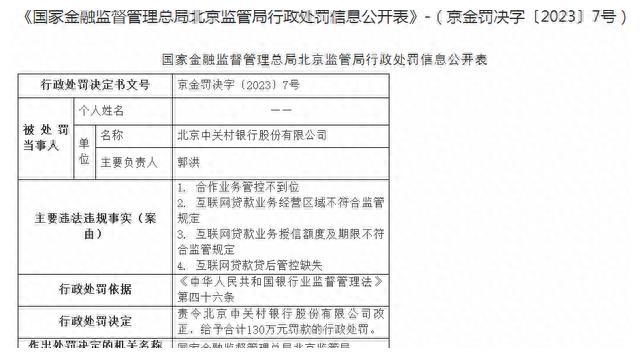

特意去查看了中关村银行这次被罚的具体内容:据9月6日,国家金融监督管理总局北京监管局公布的一则关于北京中关村银行的行政处罚信息显示:北京中关村银行因涉及合作业务管控不到位,

互联网贷款业务经营区域不符合监管规定

,互联网贷款业务授信额度及期限不符合监管规定,互联网贷款贷后管控缺失等违法违规事实,被处以合计130万元罚款的行政处罚。

老实讲,这点罚款对于有700多亿资产的中关村银行来说,简直就是毛毛雨,其他大行动辄就是上千万的罚款。市面上很少有不被监管罚款的银行,有被罚款反而是一件好事,代表真的被监管到了!

喜欢存款的小伙伴,可能只关注到2021年1月份银保监会办公厅、人民银行办公厅印发

《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》

,通知第十一条要求:地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。

无实体经营网点,业务主要在线上开展,且符合银保监会规定条件的除外。

130万的罚款金额不是重点,重点是监管罚款的第二条事由:中关村银行的互联网贷款业务经营区域不符合监管规定!

如今,中关村银行成为首家因

互联网贷款业务经营区域不符合监管规定

被罚的民营银行,是否意味着部分互联网基因较弱且没有跨区域贷款展业资格的民营银行,依靠互联网助贷业务全国展业扩张的粗放模式,将面临严管?

在监管发布的《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》和《关于进一步规范商业银行互联网贷款业务的通知》都提到:无实体经营网点、业务主要在线上开展,且符合银保监会其他规定条件的除外。而

符合这个“无实体经营网点、业务主要在线上开展”要求的只能是互联网银行,包括两家独立直销银行;民营银行中,市面上普遍认为微众银行、网商银行、新网银行和亿联银行,符合条件。

长久以来,民营银行因缺乏物理网点,主要展业模式在线上,加之目前对民营银行中互联网银行定义较为模糊,导致实际上大多数民营银行都在跨区域开展贷款业务。跨区域展业贷款的主要模式就是通过互联网贷款进行消费贷业务扩张,以至于部分民营银行偏离区域定位和支持民营经济定位,资产配置呈现出个人消费贷款为主。因此大家在不少第三方贷款平台上都能看到民营银行,开展助贷和联合贷的身影,但此前监管并没有对民营银行的跨区域贷款业务下手!