易鑫车贷要求(鑫贷易车要求提前还款)

研究工作坊导语

自从优信集团宣布要赴美上市的消息传出以来,市场上一直有不少观点将易鑫作为优信的对标企业来对优信进行财务分析和估值定价。

而当易鑫和优信在8月22日同一天发布完最新一期的财报数据以后,市场上又出现了很多针对两家公司财务数据的对比。

那么,易鑫和优信到底算不算是同一类企业,适不适合进行对比呢?

本文就让我们结合其各自的发展历程和财报数据,来辨识一下这两家企业的真正属性。

区分的意义:正确判断企业的投资价值

分清易鑫和优信是不是可对标企业的意义在哪里?在于正确估算合理的市场价值。

比如,金融公司一般都按照P/B(市净率)模型来计算价值,而互联网企业则由于大多数属于轻资产,使用P/B模型会导致估值金额偏低,所以市场普遍会使用P/S(市销率)模型、或者根据GMV(网站成交金额)、ARPU(单用户收入)等充分体现其商业特性的指标作为核心对互联网企业进行估值。

企业性质的判断会影响估值模型的运用,从而影响对于企业投资价值的判断。所以,正确判断企业的性质,从投资上来说,是一件非常重要的事情。

发展经历

事实上,易鑫和优信这两家公司的起源都与另外一家上市公司有关——易车。如果将易鑫比作易车一路抚养长大的亲儿子,那么优信就像是被易车收养而后又自立门户的干儿子。

先来看易鑫。易鑫创立于2014年,前身是其最大控股股东——易车的一个汽车融资事业部。

2015年2月,易车通过购买股权的形式将汽车融资业务卖给了易鑫,并提供易鑫三年的交易线索导流。在获得易车提供的“免费”流量后,易鑫开始发展自营融资租赁业务,并很快成为了其主要收入来源。

2017年5月,易车又以购买优先股的方式将二手车交易业务卖给了易鑫,同时将对易车的流量支持时间延长3年。随后易鑫宣布成立其自己的汽车交易平台 – 淘车网,并开始重点发展汽车助贷业务。

据媒体报道,易鑫在2017年先后与农业银行、工商银行、中信银行信用卡、中国银行、交通银行和大连银行达成战略合作,而在刚刚过去的8月,旗下鑫车投资又与腾讯的微众银行签署了汽车融资合作协议。

从整体上看,易鑫属于易车战略体系中重要的一环。易鑫最早的定位应该是互联网汽车交易+金融服务平台,但由于汽车交易平台业务在现阶段需要大量的资金投入,所以易鑫在6月已经宣布将这块业务(淘车网)进行剥离,而这一措施也证明了易鑫作为上市主体将基本被固定在互联网汽车金融平台这一身份定位。

再来看优信。优信的创始人戴琨在2004年留学回国后创立了一家二手车信息发布公司。3年后公司被易车收购,戴琨也加入易车,主要负责二手车业务。

2010年易车赴美上市后,戴琨离开易车创立了B2B二手车拍卖平台 —— “优信拍”。在国内二手车市场缺乏交易信用的时代,优信拍专注于做二手车的车辆质检和残值测算数据中心。

2015年,优信成立了B2C二手车交易平台 —— “优信二手车”,同时借助汽车助贷业务为消费者提供二手车消费贷款。随后,优信二手车不断通过高昂的广告营销来换取访问流量的快速增长,并实现了平台GMV和收入的快速提升。

回顾优信的历史可以发现,从最初的B2B业务到现在的B2C业务,优信一直都保持着作为“互联网二手车交易平台”的经营思路:注重GMV,注重平台交易量。优信不惜在亏损的情况下依旧保持着高昂的流量费用,是因为对于一个以中间费作为主要收入的电商而言,平台访问量直接决定了其收入的上限。而汽车金融对于优信的意义,从本质上是用于提升平台访问量对于收入转化的效率。

主要收入来源

让我们来根据财务报表来看一下这两家公司的收入来源构成:

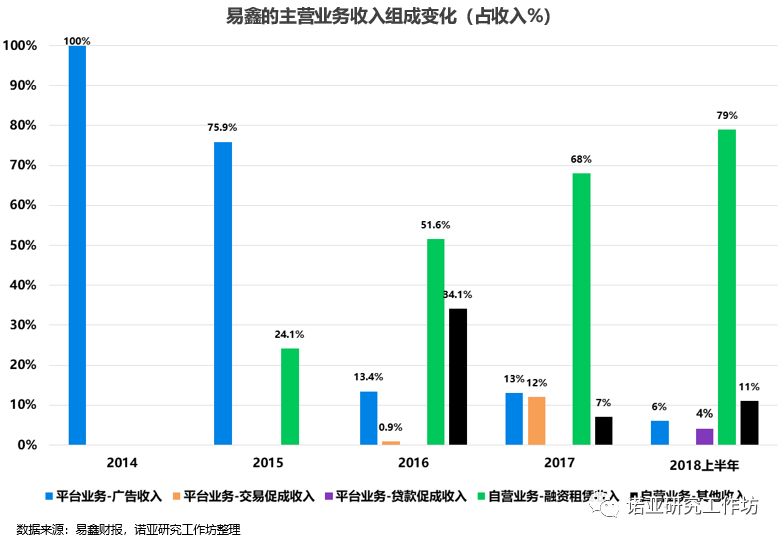

易鑫在成立初期主要依靠平台的广告业务收入,而自从融资租赁业务开展以来,融资租赁收入就成为了最主要的收入来源。截至2018年半年报,交易平台业务收入与融资业务收入的占比达到10%和90%,传统的汽车交易促成收入也从财报里消失。如果算上助贷业务的话,易鑫目前95%的收入与汽车金融相关。

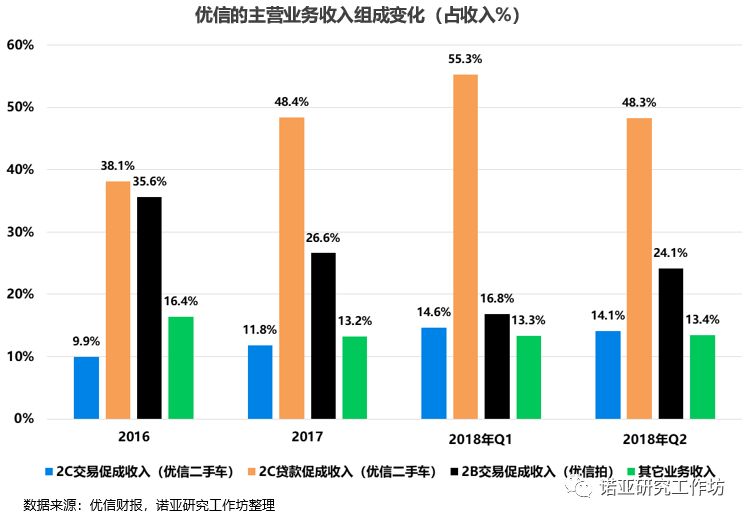

让我们接着来看优信。由于优信的2C业务是2015年才成立的,因此2011年到2015年,优信的收入主要来源于2B拍卖业务的交易提成。从2016年至今,二手车2C的业务收入超过2B,成为了优信的主要收入来源。

优信对比易鑫,在财报中没有自营融资业务收入的分类,收入本质上几乎都来自于二手车平台业务(除了其他业务收入)。目前2C汽车助贷业务带来的收入占比已经接近所有收入的50%,主要是因为优信在助贷业务中收取的手续费平均要高于交易撮合业务的手续费。

这一点,从优信的官网与财报中可以得到证实:优信的二手车交易服务费为3%,而根据2季度报披露的当前平均二手车助贷服务费为7.1%,助贷业务的手续费比交易服务费足足高出了一倍以上。

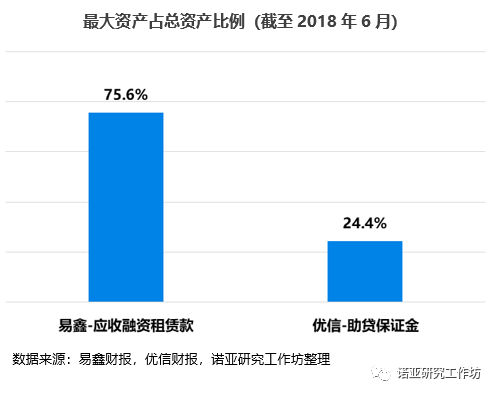

占比最重的资产

前面说过,易鑫的主要收入是靠其自营的融资租赁业务,而优信收入中的大头来源于二手车助贷业务的融资手续费,所以本质上易鑫像一家融资租赁公司,优信像二手车助贷公司。这种业务特性上的不同在双方的资产负债表上同样得到体现。

与所有的融资租赁公司一样,易鑫的资产中占比最大的一块是应收账款,确切的说,是应收融资租赁款。

而对于优信来说,当前资产中占据最大部分的是助贷业务中的受限制现金(restricted cash),具体来说是指优信为贷款人在其合作资金方处贷款时提供的贷款保证金,因为优信对每一笔贷款业务都负有担保义务。

从资产的构成可以总结,易鑫对于贷款消费者而言是资金方;而优信提供的服务则是二手车贷款中介。

雇员数量及构成的不同

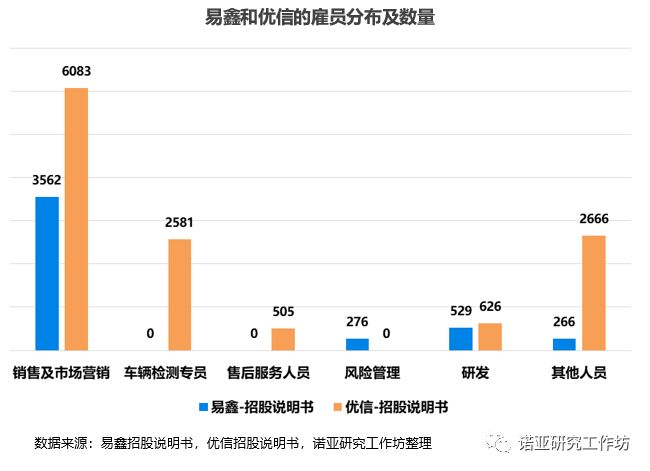

一家企业雇员的性质比重往往极大程度上反应了企业的经营侧重。根据易鑫和优信在各自招股说明书中的披露,我们可以观察其雇员的数量及构成:

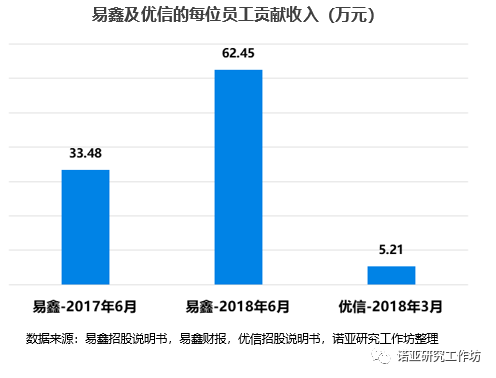

可以看到,易鑫的雇员分类中没有车辆检验及售后服务人员,而优信的分类中没有风险管理人员。另外根据最新半年报的披露,易鑫的雇员数量只有4106名,仅为优信雇员数量的三分之一。

这从侧面也说明了优信作为一家以二手车交易促成为主的企业,对于线下的投入和建设比专做汽车金融的易鑫要来的大的多。也正因为业务的性质不同,所以易鑫的平均员工的产出几乎达到优信的10倍。

结论

虽然易鑫曾经在其招股说明书和17年年报中成自己是一家“互联网汽车零售平台”,但根据这两年的收入结构来看,目前的易鑫其实是一家互联网汽车融资租赁平台。从趋势来看,为了能够在保障业务高速扩张的同时降低自身融资租赁业务带来的资金压力,易鑫很有可能会继续加强助贷业务的发展。因此,易鑫在未来应该会是一家互联网汽车综合金融平台。

而优信不论是从商业模式、财务结构和雇员性质上来看,都体现了其是一家纯正的互联网二手车交易电商。当然助贷业务所带来的可观收入,让我们不排除未来优信会逐渐往二手车助贷金融平台转变的可能性。但是在二手车电商市场竞争尚未结束的情况下,优信大概率上不会放弃之前的付出,改变以交易电商为核心的经营思路。因此我们认为,优信起码在短期之内依然会是一家“以助贷促成交”的二手车交易电商。

因此,我们的结论是,易鑫不适用于作为优信的对标公司来进行财务比较和估值对比。

继续阅读

- 暂无推荐