车位贷(车位贷款计算器)

摇中红盘本来是件值得高兴的事,可最近刚摇中申花红盘的李先生却犯了难。

原因是,想贷款买房就得再买一个46万元的车位,否则只能全款买。

他摇中的楼盘是杭曜置地中心,位于拱墅区申花,是最近很热门的楼市板块。这个楼盘房价约4.6万/方,一套房子总价超过500万元。但在此基础上,要捆绑搭售46万元/个的车位,李先生认为这是强买强卖。

不买车位就不给办按揭

征信很好的业主也被挑刺

“托关系到银行行长都没用”

前两天这批房源选房结束,李先生也选到了自己心仪的房源。然而意外的是,问题就出在了要办理银行贷款的时候。

“不买车位的话,要么就全款买房,因为银行不给办贷款。想贷款的话,就一定要去买车位。”

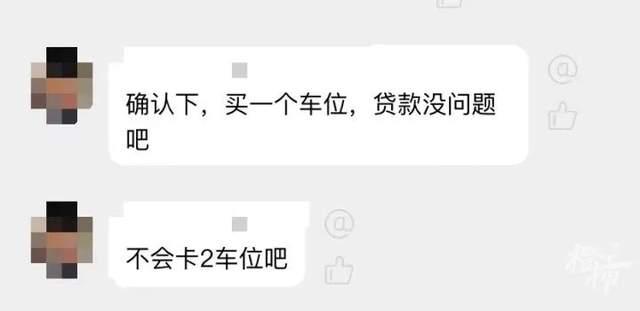

购房者李先生告诉我们,在办资料预审的时候,银行工作人员要么直接说,“你没有买车位,那办不了”,递上去的资料都不看的。

要么就看一下资料,就各种挑刺,哪怕是各方面条件和征信都很好的业主,月收入、流水都符合要求的,银行的人也会找借口,“一会说这个有问题,一会那个材料不全”。总之就是,不买车位,基本上就不给办贷款。

“当天一起去办的业主很多,不买车位的都碰壁了。”李先生问了十来个银行,在场驻点的银行几乎都问遍了,“还有业主托关系问到了某银行支行的行长那边,都没用。”

开发商回应:业主凭需求购买车位

能不能办出贷款由银行决定

杭曜置地中心的开发商是华润置地。记者联系上了项目相关负责人,对方在电话里否认了“不买车位就不能贷款”的说法。

“我没有接到这样的反馈。摇中的业主凭自己的需要去购买车位,我们并没有说不买车位就不让按揭贷款。”

他同时表示,银行有自己的考评标准和审核门槛。“能不能办出贷款,要看业主自己的征信情况,是银行那边去决定的,我们开发商不可能去左右这个事儿。据我了解,现在现场不存在这个问题。所有的客户都是正常签约走流程的。”华润相关负责人表示。

开发商合作银行有10家,包括农业银行,中国银行,工商银行,建设银行,邮储银行,杭州银行,交通银行,中信银行,招商银行,浦发银行。

我们也咨询了其中几个银行。招商银行的客户经理表示不方便接受采访;交通银行的客户经理则说“不太清楚。购房者的征信好、流水好也是可以正常办理贷款的”。

购房者李先生说,他私下里问了银行的人,对方告诉他,这个没办法。“如果说他们(银行)谁敢开了这个口子(不买车位也能办贷款),这家银行明天就不用来了。”

一位房地产业内人士告诉我们,除了部分银行有车位贷业务,会有一定指标要求外,对购房者设“买车位才能贷款”的门槛,很可来自开发商的授意。

因为车位销售款对于开发商而言是一笔不小的资金,特别是在一些项目,车位就是利润来源。开发商和银行是合作关系,为了促进车位销售,事先和银行说好,让银行在确认客户已经购买了车位后才审批房贷资格,否则房企将不与银行合作。

购房群里把这种现象称为“卡车位”

业主:在热门楼盘属于常见操作

记者查看了多个热门楼盘的购房讨论群,群里购房者把“不买车位不让贷款”这种现场称为“卡车位”,多人表示自己知道或遇到过这种情况。

李先生说自己也去了解了一下,这种现象在整个杭州,特别是像杭曜这种热门的楼盘,可以说比较普遍了。杭曜置地中心1月初加推,不到200套房子,有1500多组购房家庭登记,平均中签率仅13%。

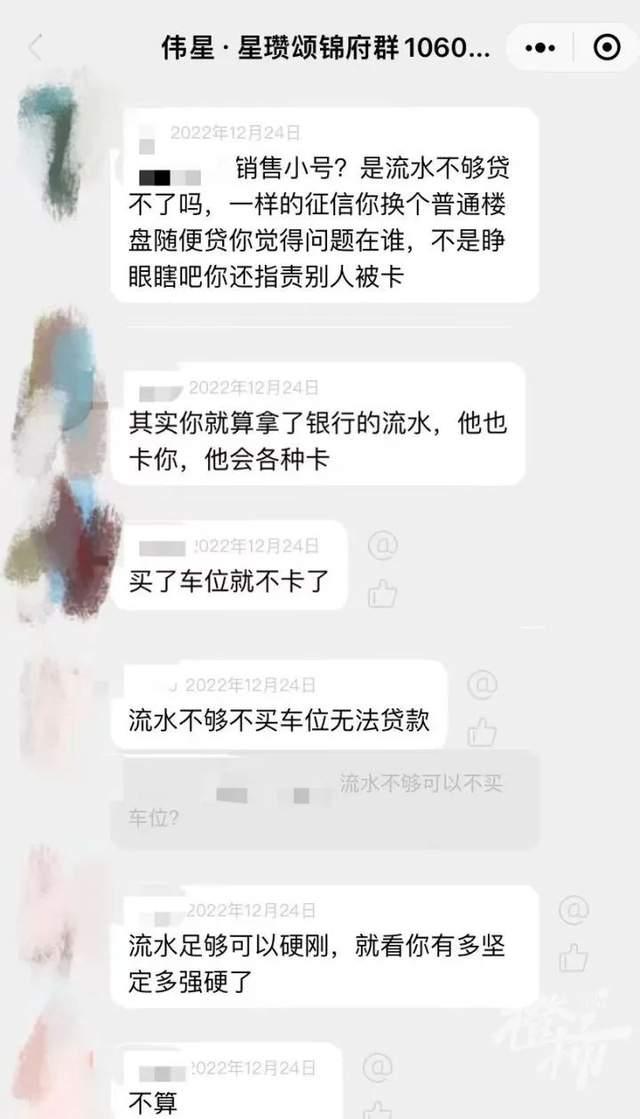

他提到,杭曜置地中心隔壁,前不久清盘的伟星星瓒颂锦府,也有类似传闻。星瓒颂锦府的购房群里,有购房者表示“一样的征信其他楼盘能贷款,在这里却各种被拒”“拿了流水也会各种卡你,买了车位就不卡了”。

无奈之下,李先生昨天交了车位定金,买下了杭曜置地中心定价46万元/个的车位。

“还是感觉不舒服,觉得是被‘胁迫’买的。我希望能够有媒体帮我们发声,去改善一下这种不良的风气,至少能够让后面买房的人受益。”李先生说。

律师说法:这是一种隐蔽的捆绑搭售

购房者可以尝试三种方式进行维权

这种行为是否违法?购房者应该如何维护自己的权益?

浙江泽大律师事务所合伙人林维钢律师分析,这种情况本质上是开发商在变相捆绑销售(法律上也叫“搭售”)车位,且这种方式较为隐蔽(以银行无法审批通过为托词,要求购房者支付全款为手段,要求购房者购买车位)。

关于是否违法。在2018年以前,我国《反不正当竞争法》和《反垄断法》均对“搭售”行为进行了规定。但《反不正当竞争法》在2017年进行了修订,将搭售相关的法律条款予以删除。

在现有的法律规定下,搭售这种销售形式仅由《反垄断法》进行规范,根据《反垄断法》的规定,搭售这种经营行为本身不违法,但搭售时应当遵守《反垄断法》的相关规定。

同时,林维钢律师建议,购房者可以尝试以下途径维权。

1.若开发商的相关行为涉嫌扰乱市场,侵害消费者(购房者)权益,购房者可直接向当地市场监督管理局投诉举报,或者拨打12315进行维权;

2.购房者与银行签署抵押贷款合同,若银行没有正当理由拒不接受资料,可以以书面形式要求银行说明理由,并向银保监会反应相关情况。

3.提起诉讼。诉讼是最后的手段,且不同购房者具体情况不同,需要具体问题具体分析。