四川瀚华小额贷款有限公司(四川瀚华小额贷款公司官网)

近日,“内地小贷第一股”瀚华金控公布了2022年年报。年报显示,公司多个业绩指标同比大幅下滑:营收下降三成,净利腰斩,资产总额、资产净额、净利润率也都低于2021年。

瀚华金控早期以小微贷款、融资担保为主业,目前已形成了信用担保、民营银行、金融资产管理等业态。瀚华金控目前拥有注册于重庆、成都、天津、沈阳、南宁、贵阳、南京以及深圳的八家小额贷款公司。另外,公司还控股一家民营银行——重庆富民银行。

拥有如此丰厚的金融牌照资源,瀚华金控为何还是没能止住业绩下滑的步伐?

六年时间,净利大降九成

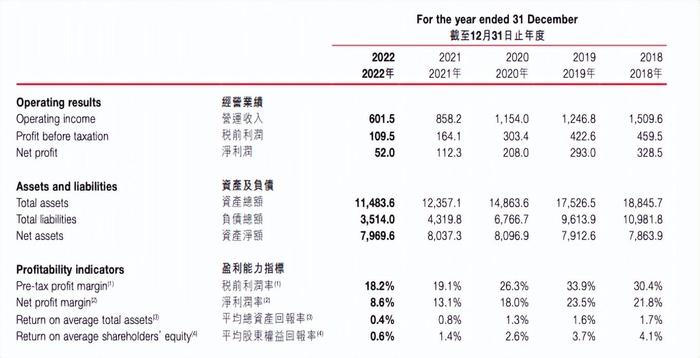

瀚华金控年报显示,2022年公司营收6.01亿元,同比下降30%;净利润0.52亿元,同比下降54%。

从盈利能力指标来看,2022年公司净利润率8.6%,相比2021年的13.1%,已经大幅下滑;平均资产回报率0.4%,比2021年的0.8%也腰斩。

瀚华金控2004年创立于重庆,2014年头顶“内地小贷第一股”的光环在香港联交所上市。上市后首份2014年年报显示,公司实现营业收入20亿元,净利润5.07亿元。

然而,8年时间过去,瀚华金控净利润暴跌近九成。与此同时,公司资产规模也逐渐缩小,从2018年的188.46亿元下降至2021年的123.57亿元,2022年末再降至114.8亿元。

瀚华金控在财报中称,公司目前已形成了信用担保、民营银行、金融资产管理等业态。成立至今,累计业务发生额超过3000亿元,服务中小企业客户20余万家,个人客户200余万户。

其中,信用担保业务公司主体为2009年成立的瀚华融资担保股份有限公司 (瀚华担保),其在全国设有29家分支机构。截至2022年末,净资产40亿元,累计担保额超1000亿元,累计服务中小企业5万家。

金融资产管理业务主体为辽宁富安金融资产管理有限公司(富安资产),这是2017年瀚华金控联合地方国企主发起成立注册资本10亿元的辽宁省第二家地方资产管理公司。富安资产立足辽宁,辐射全国,为金融机构及企业提供不良资产转让处置、 债务重组、投资管理、融通创新等服务。

民营银行业务主体为2016年瀚华金控主发起设立的民营银行——重庆富民银行股份有限公司(富民银行),瀚华金控持股30%, 为第一大股东。富民银行是常态化审批的第一家民营银行。成立以来围绕中小企业客户需求,开发出富民宝、富易贷、电子票据极速贴现等数字化产品。

▲(图源/瀚华金控财报)

两大传统收入被压缩

对于业绩下滑的原因,瀚华金控如此解释:由于整体市场形势低迷,实体领域中小企业融资发展动力不足,尽管管理团队精心部署、优化管理,公司业绩仍出现一定程度下滑。

“得益于过去一年,管理层始终以积极心态思考和行动,主动把握产业数字化和金融科技化机遇,统一战略部署与组织管理变革,数字化转型取得明显成效。”瀚华金控在财报中表示。

围绕数字化转型战略,瀚华金控组织架构被拆分成四大业务分部,分别是数字化服务分部、数字化金融分部、资本投资及金融资产管理分部以及其他分部。

其中,数字化服务分部主要包括电子保函、小微金融科技信息服务业务。2022年,该分部税前利润为人民币1.59亿元,较 2021年税前利润人民币0.66亿元,增加人民币0.93亿元,增幅139.8%,主要源于电子保函业务持续增长以及担保赔偿准备金转回。

数字化金融分部主要包括债券担保、履约担保、委托贷款、应收账款保理,以及瀚华金控对民营银行的股权投资业务。2022年,该分部实现税前利润1.40亿元,同比降幅42.2%,其下降主要源于大部分中小企业在当前的经济形势下采取了较为保守的发展策略,融资需求降低,导致数字化金融分部新增信用担保业务持续下降,进而导致担保及咨询费收入下降。

财报显示,2022年,融资担保及咨询费收入由2021年的3.18亿元下降至人民币1.53亿元,降幅52.0%。

资本投资及金融资产管理分部主要是指瀚华金控利用自有资金,以及通过与外部机构合作募集资金,向具有成长空间和增长价值的特定中小企业提供资本投资服务,以及与银行等金融机构合作开展不良资产管理业务,收益主要来自所投资的权益和债权工具增值,以及通过收购、处置不良资产产生的收益。2022年,该分部税前利润为0.36亿元,较2021年降幅74.8%,主要源于投资的交易性金融资产估值的变动。

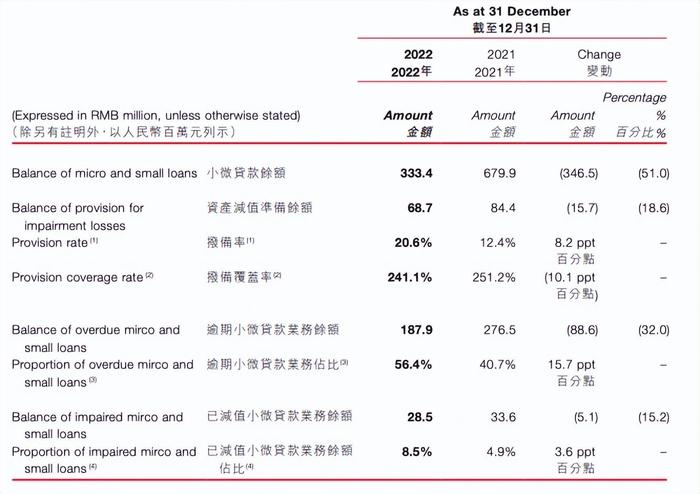

值得一提的是,受外部市场环境变化和行业政策的影响,以及全面推进数字化战略转型,瀚华金控主动调整业务结构,小微信贷业务(指注册于重庆、成都、天津、渖阳、南宁、贵阳、南京以及深圳的八家小额贷款公司开展的小微贷款业务)投放规模进一步下降,基于此,小微贷业务并入其他分部列示。

▲(图源/瀚华金控年报)

受此影响,截至2022年12月末,瀚华金控小微信贷业务余额3.33亿元,相较于2021年的6.8亿元降幅达51.0%。小微信贷业务平均利息及手续费率约为12.5%,较2021年14.8%亦有所下降。

连带着,2022年,瀚华金控利息及手续费收入为3.90亿元,较2021年的5.86亿元减少1.95亿元,降幅33.3%。

除以上两项下降的传统收入“担保及咨询费收入”和“利息及手续费收入”以外,瀚华金控财务方面的其它影响因素还有交易净损益、其他运营净收入(保险经纪人业务净收入、处置长期股权投资收益、 政府补助、股息和租金收入)、转回担保赔偿准备金、减值损失、营运支出、其他净亏损、联营企业投资收益及所得税。这些数字也基本都是负数。

大体看来,为公司带来正向盈利主要就是靠瀚华金控投资的联营企业经营稳健,2022年收益1.03亿元,2021年1.11亿元,保持稳定。而这主要得益于其投资的富民银行经营状况良好,2022年,富民银行实现综合收益总额3.15亿元,2021年为3.59亿元。

综上,瀚华金控2022年录得净利润0.52元,与2021年的1.12亿元相比,减少0.60亿,降幅53.7%。

小贷牌照如何整合

2014年瀚华金控赴港上市之际,小贷业务是公司布局的重点。瀚华金控董事长兼总裁张国祥公开表示,“所募款项将有70%用于小额贷款业务的扩展,20%用于融资担保业务发展,剩余10%用于其他投资。”据媒体报道,瀚华旗下的小贷公司曾一度有13家之多。

彼时,小贷行业正处蓬勃发展阶段,2015年三季度,全国小额贷款公司数量达到顶峰的8965家,贷款余额从不足2000亿元扩张至9500多亿元。

但不久后,利率畸高、暴力催收等乱象引发监管关注。各种针对小贷公司的通知相继出台,推动了小贷行业的整合出清。央行数据显示,截至2022年12月末,全国共有小额贷款公司5958家,贷款余额9086亿元,全年减少337亿元。

据了解,当下多地都在开展小贷牌照的清退工作。具体来说,如果小额贷款公司涉及违规、失联、空壳,或者没有实际经营,都会面临被取消经营资质。包括互联网头部机构,也在或注销、或缩小同类型金融牌照的展业范围至一张牌照上。

对于拥有“内地小贷第一股”之称的瀚华金控来说,其目前围绕重庆、成都、天津、沈阳、南宁、贵阳、南京、深圳的八家小额贷款公司开展小微贷款业务,其中位于重庆、四川、沈阳、深圳的小额贷款公司已获得了网络小贷牌照。

曾有分析称,“因为小贷公司受到不准跨区域经营和融资杠杆1.5倍的限制,所以很多公司都开始实行多地注册制度。”从这个角度来说,瀚华金控布局八家小贷公司的行为,一度为其自身构成了在小贷行业的优势地位,但牌照清退潮极大削弱了瀚华控股这一优势。

▲(图源/视觉中国)

瀚华金控是否会转让小贷牌照,以及如何将八家牌照进行整合,瀚华金控并未给出明确的答案。据了解,当下监管对于受让方的实力和资金审查较严,因此网络小贷牌照的转让并不容易,此前二三四五(002195.SZ)出让网络小贷牌照,已经谈了三轮,至今仍未谈妥。

小贷牌照整合是个相对漫长的过程,但小贷业务受困,瀚华金控未来靠什么持续盈利和发展下去,也许是摆在公司面前最急迫的问题。

作者 | 陈畅

编辑 | 孙月